Emisyon Ticaret Sistemi kurmak sorunu çözüyor mu?

Sınırda Karbon Düzenleme Mekanizması (SKDM), 1 Ekim 2023 itibarıyla geçiş süreci olarak Avrupa Birliği’nde uygulamaya geçti. Bu düzenleme 1 Ocak 2026 yılına kadar geçici olarak uygulanacak ve geçiş sürecinde de sadece raporlama üzerinden takip edilecek. Bu süre zarfında Avrupa Birliği üyesi olmayan ve Emisyon Ticaret Sistemi’ni tatbik etmeyen ülkelerde bu sistemin kurulması üzerine çalışılacak. Çünkü, ETS sistemi olmadığında, Avrupa Birliği’nde yerleşik ithalatçının kapsama giren ürün için hesaplanan emisyon bedeli mahsup edilemeyecek. Bu nedenle de ihracatçı ülkeler ETS sistemi kurma yönünde ciddi bir gayret içindeler. Biz de bu konuda çalışma yapan en önemli ülkelerden biri konumundayız.

Şu anda Sınırda Karbon Düzenleme Mekanizması (SKDM)’na tabii ürünler; çimento, demir-çelik, alüminyum, gübre, hidrojen ve elektrik ile sınırlı kalıyor. Bunlar, Avrupa Komisyonu'na göre yüksek bir karbon kaçağı riski içeren ürün grupları olarak tanımlanıyor. Avrupa Birliği’nde yerleşik şirketler, bu kapsama giren ürünlerin ithalatında ilgili ürünlere tekabül eden emisyon değerlerini geçiş sürecinde raporlamak ve geçiş dönemi bitince de bedellerini ödemek zorunda olacak.

ETS için çalışmalar sürüyor

Sınırda Karbon Düzenleme Mekanizması (SKDM), 1 Ocak 2026’da tam yürürlüğe girdiğinde ise ithalatçıların her yıl bir önceki yıl AB'ye ithal edilen malların miktarını ve bunların gömülü sera gazı emisyonlarını beyan etmesi gerekecek. Bu beyandan sonra ithalatçılar, ilgili sayıda SKDM sertifikasını teslim edebilecek. Sertifikaların fiyatı, €/ton CO2 salınımı olarak ifade edilen AB ETS tahsisatlarının haftalık ortalama açık artırma fiyatına bağlı olarak hesaplanacak.

ETS kurulması SKDM’nin AB tarafında mahsuplaşması açısından oldukça önemli, çünkü kapsamdaki ürünleri üreten şirketler, ETS kapsamında sertifika almak zorunda kalacak, alınan sertifika bedelleriyse Avrupa Birliği’ne ithalatta düşülecek. Bu nedenle, SKDM’nin AB’deki geçiş süreci bitmeden gerekli düzenlemelerinin yapılması ETS’nin yürürlüğe girmesinde yararlı olacak. Buna yönelik değişikliğin de yıl sonunda ya da 2025’in ilk çeyreğinde İklim Kanunu’nun yayımlanmasıyla birlikte gerçekleşeceğini düşünüyoruz.

ETS’nin hayata geçirilmesinin ekonomik olarak bir etkisi olacağı aşikâr. Şöyle ki; ETS'nin uygulanması genellikle karbon tahsisatlarının fiyatı nedeniyle daha yüksek üretim maliyetlerine yol açıyor. Buradaki temel sorun sertifika fiyatlarının nasıl belirleneceği önemli oluyor, çünkü hem yüksek bedeller üreticileri hem de buna bağlı olarak ihracatının üretimde ilave bir maliyeti olduğu için rekabetçi gücünü olumsuz etkileyebiliyor. Yine finansal olarak, ETS’nin benimsenmesi, karbon izinlerinin açık artırma yoluyla satılması aracılığıyla gelir elde edilmesine yol açıyor. Bu gelir, ülke içindeki yeşil projeleri finanse etmek için kullanılabiliyor, ancak şirketler maliyetlerini tüketicilere yansıttıkça mallar ve hizmetler için fiyatların artmasına da neden olabileceğini unutmamak gerekiyor.

Teşvikleri takip etmek önemli

Kapsamdaki sektörler açısından, ETS olsa da olmasa da bir maliyet ile karşı karşıya kalınması bekleniyor, çünkü ETS olmadığı durumlarda, AB’ye kapsamdaki ürünler ihraç edildiğinde tedarikçiler bu ilave maliyeti yansıtacak ya da bu kapsamda bir ürün almayacak. ETS olunca da ülkede sertifika bedelleri ton başına alınacak. Her iki durumda da karşılaşılan maliyeti önlemek adına ton başına emisyon miktarını azaltmak gerekiyor. Şirketlere ciddi maliyetler yarattığı için teşvikleri takip etmek, daha uygun finansmandan yararlanmak için kritik oluyor.

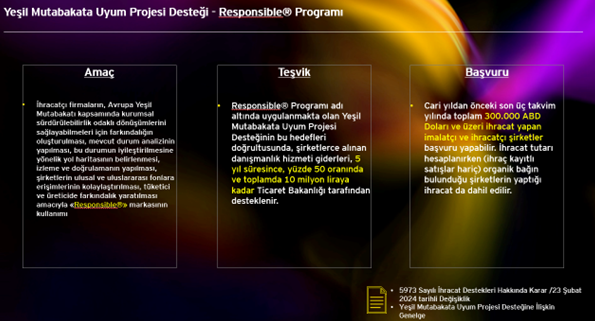

16 Temmuz 2021 yılında Ticaret Bakanlığı tarafından “Yeşil Mutabakat Eylem Planı” yayımlanmıştı. Bu planda, eylem planının hazırlık süreci, dayanakları ve hedefleri yer alıyordu. Hedeflerde bahsedilen “Yeşil Finansman” başlığına ilişkin, “Yeşil Dönüşüme Yönelik Hedeflere Erişimde Kullanılabilecek Finansman İmkânları” belgesi 22 Temmuz 2024 tarihinde yayımlandı ve belgenin üç aylık dönemlerde güncelleneceği belirtildi.

Söz konusu belgede, yeşil dönüşüme yönelik çeşitli Bakanlık ve ilgili kuruluş tarafından sağlanacak birçok destek ve teşvik ön plana çıkıyor. Örneğin, Ticaret Bakanlığı tarafından belirli başvuru ve koşullar sağlandığında, “Responsible” programı kapsamındaki danışmanlık hizmeti giderlerine veya “Marka TURQUALITY Destek Programı” kapsamındaki sürdürülebilirlik danışmanlığına destek verilebiliyor. Yeşil dönüşüme yönelik finansman imkânları çerçevesinde Ticaret Bakanlığı’nın yanı sıra Türk Eximbank, Cumhurbaşkanlığı Dijital Dönüşüm Ofisi, Sanayi ve Teknoloji Bakanlığı, Ulaştırma ve Altyapı Bakanlığı, BDDK gibi kurum ve kuruluşlar tarafından da destekler planlanıyor.

Ne yapılmalı?

İhracatçıların bu 3 yıllık raporlama döneminde, karbon ayak izi ölçümlerini yapması ve oluşacak maliyetleri tahmin etmeye çalışması dikkate alınması gereken konular arasında yer alıyor, çünkü AB’de tedarikçi, kendi maliyetlerini azaltmak için tedarikçi seçimlerinde bunu bir kriter olarak dikkate alacak gibi duruyor. Bu süre zarfında pazarda bir rekabet avantajı yaratılmazsa ihracatta pazar kaybına neden olunabilir. Bu nedenle de karbon ayak izini azaltan çalışmalara hız vermek, dönüşümde ciddi bir maliyet kalemi olacağı için teşviklerden yararlanmak ve takip etmek gerekiyor.

ETS sisteminin 2024 yılı sonu ya da izleyen yılın ilk çeyreğinde hayata geçmesi bekleniyor. Oluşacak maliyetlerin ülkemizde bir gelir olarak kalması için bu sistemin kurulması ve ithalatçı tarafından mahsup ettirilmesi gerekiyor. Aynı zamanda toplanan gelirin yeşil dönüşümü teşvik için de kullanılması oldukça önemli, ancak sistemin kurulması ihracatçının sorununu çözmüyor. Asıl sorun bu sistem kurulunca başlıyor, çünkü karbon ayak izi ölçümleri azaltılmazsa üretici üzerinde ciddi anlamda bir sertifika bedeli alım maliyeti kalıyor.

Öte yandan ETS Türkiye’de yürürlüğe girince kapsamdaki ürünlerin beyan edilme sorumluluğu ülke ithalatçılarında olacak. Bu konunun da atlanmaması gerekiyor. Çünkü ithalatta ödenecek bu bedeller ithalatçılara bir maliyet kalemi olarak yansıyacak. Bu noktada tedarikçi seçimi aynı AB’de olduğu gibi kritik olacak. Özetle ETS kurulunca, ihracatçı açısından süreçle ilgili yeni bir aşamaya geçiliyor ve sorunlarla yüzleşilmesi ve çözülmesi için yeni bir sayfa açılıyor.

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Başa Dön

Başa Dön