Otomotiv sektöründeki yatırıma ithalat teşvikleri

Vergi dünyası açısından oldukça yoğun bir dönemdeyiz. Bir takım vergi düzenlemelerini içeren “vergi paketi” bu hafta içerisinde Türkiye Büyük Millet Meclisi’ne (TBMM) sunuldu. “Dahilde İşleme Rejimi” için de önemli bir değişiklik yapılacağı yönünde birtakım çalışmalar mevcuttu. Buna göre, bahsedilen rejim kapsamında halihazırda ithalatta teminata bağlanmakta olan KDV, ithalat esnasında tahsil edilecekti. Ancak, TBMM’ye sunulan pakete bakıldığında bu kısmın vergi düzenlemelerinin içinde yer almadığı görülüyor. Dolayısıyla bu, ihracatçılar için en önemli teşviklerden biri olan Dahilde İşleme Rejimi (DİR) için oldukça olumlu ve sevindirici bir haber. Fakat ikincisi planlanan vergi paketinde bu kısma yer verilme ihtimalini de unutmamak gerekiyor.

Türkiye gündemindeki bir diğer konu ise, dolaylı da olsa ilk Karbon Vergisi Düzenlemesi bu hafta yapıldı. 7519 Sayılı Kanun ile, 618 Sayılı Limanlar Kanununda değişiklik yapılarak; yük veya yolcu elleçleme amacıyla limanlarımıza gelen veya limanlarımızdan ayrılan ticari gemilerin saldıkları sera gazı emisyonlarının karşılığı olarak gemi sahiplerinden alınacak bedeller doğrulanan sera gazı emisyonları ile AB ETS güncel karbon fiyatı temel alınarak belirlenecek. Bu her yıl bir sonraki yılın eylül ayı sonuna kadar bir önceki yılın toplam bedeli olarak ödenecek ve tahsil edilen tutarlar genel bütçeye özel gelir olarak kaydedilecek. Önümüzdeki süreçte uygulamaya yönelik düzenlemelerin yapılması bekleniyor.

Gündemdeki diğer bir önemli konu ise Çinli otomobil üreticisi BYD’nin ülkemize yapmayı planladığı yatırım kararı. Bu konu, en çok sağlanacak teşvikler üzerinden konuşuluyor.

Çin menşeli elektrikli araç ithalatında hangi vergiler var?

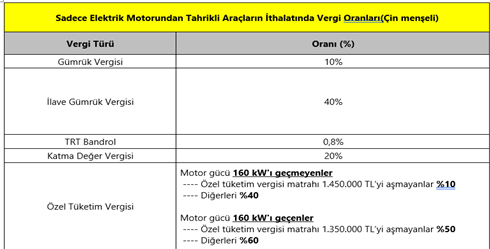

Son dönemde, Çin menşeli elektrikli araçlara yönelik hem Amerika Birleşik Devletleri hem de Avrupa Birliği tarafından ilave gümrük vergileri getiriliyor. Bunun ana nedeni, Çin’de üretilen elektrikli araçların, ABD ve AB pazarlarında rekabette öne çıkmaları ve bunun da iç pazardaki yerli üreticileri zor durumda bırakması. Benzer durum, Türkiye için de geçerli. Bu nedenle de Çin menşeli araçlara AB ile ortak uyguladığımız %10 Gümrük Vergisine ilave olarak, %40 oranında ek bir Gümrük Vergisi tatbik ediliyor. Böylece toplam Gümrük Vergisi %50 oluyor.

Ayrıca bu araçlara diğer ithal araçlarda olduğu gibi Katma Değer Vergisi (KDV), TRT Bandrolü ve Özel Tüketim Vergisi de tatbik ediliyor. Özel Tüketim Vergisi hem aracın tahrik gücüne hem de satış bedeline bağlı olarak %10, %40, %50 veya %60 oranında uygulanıyor. KDV ve TRT Bandrolü ithal anında tahsil edilirken ÖTV yurt içi teslimdeki satış tutarı üzerinden gerçekleşiyor. Ancak bu vergiye esas olacak tutar da (matrah) ithalattaki KDV tutarının altında olamıyor.

İthal edilen Çin menşeli içten yanmalı veya hibrid binek araçların ithalatında da benzer bir durum söz konusu. Sadece, elektrikli araçlarda %40 olarak tatbik edilen İGV, diğer binek araçlarda %40 oranında ek mali yükümlülük olarak tahsil ediliyor ve adet başına 7.000 ABD Dolarından düşük olamıyor.

Yatırım teşvik belgesi ithal araçta gümrük vergisi muafiyeti sağlıyor

Yatırımları destekleyen asıl mevzuat, Yatırım Teşvik Mevzuatı üzerine kurulu. Bu çerçevede temin edilen Yatırım Teşvik Belgesi (YTB) ile hem ithalatta hem de yurt içinde birçok avantajdan yararlanılabiliyor. Genel destek unsurlarında ithalatta Gümrük Vergileri, KDV, Damga Vergisi gibi destek unsurları yer alıyor. Buna ilave olarak, yatırım bölgesine göre yer tahsisi, işveren destekleri, İndirimli Kurumlar Vergisi gibi ilave destekler de sağlanabiliyor. Ancak bu destekler ithalat tarafı için makine ve teçhizatlar, yani yatırım malları için geçerli oluyor.

Bunun yanı sıra, Teşvik Mevzuatında, yeni veya kapasite artışına yönelik otomobil yatırımları için özel bir düzenleme yer alıyor. Bu düzenleme hem içten yanmalı hem de elektrikli araçlar için geçerli oluyor. Bu düzenlemeye göre; belirli şartların sağlanması durumunda, araç ithalatında da Gümrük Vergileri tahsil edilmiyor. Yatırımı teşvik edilen aracın yatırım tutarı dikkate alınarak, gümrük vergisiz ithal edilmesi mümkün oluyor. Hatta geçen haftalarda yapılan değişiklikle birlikte, Çin menşeli içten yanmalı motorlu ve hibrit araçlar için tatbik edilen %40 EMY için de bu muafiyet geçerli oluyor.

Asgari 100.000 adet/yıl otomobil üretimi için yeni yatırım yapanlara, yatırımın %20’sini tamamlamak şartıyla artırdıkları kapasitenin %15’ine kadar Gümrük Vergisinden muaf olarak araç ithal etme hakkı veriliyor. Bu oranın içinde elektrikli araç üreticilerine ayrıca ilave kapasitenin %2,5’ine kadar da 2500 cm3 gümrük vergilerinden muaf araç ithaline izin veriliyor. Örneğin; Çin menşeli otomobil üreticileri için ithalatta yararlanılacak vergi istisnası %50. Bu oran muafiyet nedeniyle ithalatta KDV ve ÖTV matrahına dahil edilmediği de dikkate alındığında avantaj daha fazla oluyor. Ancak bu teşvik sadece Gümrük Vergisi, İlave Gümrük Vergisi ve ek mali yükümlülük ile sınırlı olup KDV, TRT Bandrolü ve ÖTV istisnası sağlamıyor.

Ne yapılmalı?

Yatırım yapan şirketleri destekleyen birçok husus teşvik mevzuatımızda yer alıyor. BYD tarafından planlanan yatırıma ilişkin desteklerin de (şu ana kadar yansıyan haliyle) genel destekler içinde olduğu görülüyor. Daha önce de benzer sektörde yapılan yatırımlarda aynı şekilde araç ithalatında Gümrük Vergisi ödemeden ithalat yapılması söz konusuydu. Sadece tek fark eski uygulamalara göre, son dönemde Çin’e yönelik yeni %40 ilave getirilen gümrük vergileri, Çinli otomobil üreticilerin yatırım yapma şartıyla, belirli miktarda araç ithalatında uygulanmayacak olmasıdır.

Burada kritik olan bir konu da bu Gümrük Vergilerinden muaf ithal edilecek araçların yatırımı öngörülen araçlar ile sınırlı olup olmadığı konusunun net olmamasıdır. Elektrikli araç üretimi için bir yatırım yapılıyor ise bu teşvik yine elektrikli araç için olması gerekir. Ancak düzenleme de bu konu çok net anlaşılmıyor. Muhtemelen YTB alınırken bu konu daha netleşecektir.

Bu yatırımı, dış ticaretimiz ve Pan Avrupa Akdeniz Menşe Kümülasyon Sistemi (PEM) açısından da değerlendirmek gerekiyor. Özellikle Çinli üreticiler AB pazarına daha fazla satış yapmak adına, ülkemizi bir yatırım üssü olarak değerlendirme imkânı ediniyor. Bu yatırımların daha da artması için hem PEM’in sektörel bazda daha iyi anlatılması hem de rakip ülkelerimiz ile olan (Mısır, Tunus gibi) dezavantajlı durumları ortadan kaldırmamız gerekiyor. Bu konuda da sürekli dile getirdiğimiz Telafi Edici Vergi (TEV) konusu önemli olurken AB’ye yapılacak ihracatta TEV alınmaması bir an önce sağlanmalıdır. Bunun için de Gümrük Birliği’nin güncellenmesi konusunu ilk sıraya almamız gerekiyor.

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Başa Dön

Başa Dön