Üreticilerin üzerindeki ithalat vergi yükü azaltılıyor

Korumacılık ve ticaret savaşları konuları uzun süredir ülkemizde ve dünyada tartışılıyor. 2002 yılında tekstil sektörüyle başlayan ilave gümrük vergileri (İGV), küresel salgın ve ticaret savaşlarıyla birlikte yaygın olarak uygulanıyor. İGV tatbik edilen toplam gümrük tarife istatistik pozisyonu (GTİP) sayısı yaklaşık 4800. Özellikle küresel salgın döneminde geçici olarak artırılan İGV’ler 1 Ocak itibarıyla kalıcı hale getirildi. Bu düzenleme yapılırken sektörlerin geri bildirimleri de dikkate alınarak bazı ürünlerde İGV oranları azaltırken, bazı ürünlerde ise artış veya belirtilen indirimli oranlara tekrar dönüşle sonuçlandırıldı.

Ancak dış ticaretimizin kronik bir sorunu olan ithalat bağımlılığı maalesef bu uygulamalar başlarken atlandı. İhracatımız, üretimimiz, istihdamımız maalesef ithalata bağlı ve ithalat yapılmadan bu alanlarda olumlu sonuçlar alınamıyor. Ayrıca, bu kadar ek vergi ve korumacılığa rağmen ithalat azaltılamıyor. Nitekim 2021 Mart ayı dış ticaret rakamlarında da bunu görebiliyoruz. Geçen yılın aynı ayına göre ihracat %42,18 artarak 18 milyar 985 milyon dolar ve toplamda yaklaşık 50 milyar dolar, ithalat ise %25,80 artarak 23 milyar 679 milyon dolar olarak toplamda yaklaşık 61 milyar dolar gerçekleşti.

İlave gümrük vergileri nedir?

İGV, bir gümrük vergisi olarak tanımlanıyor. İlk bakışta içinde gümrük vergisi ve ilave kelimelerinin geçtiği durumda bunun belirtilmesi yadırganabilir. Ancak, gümrük tekniği açısından bir vergiyi gümrük vergisi olarak tanımlamak önemli sonuçlar doğuruyor. Örneğin; Yatırım Teşvik Belgesi kapsamında destek unsurlarından yararlanılabiliyor. Nitekim ticaret politikası önlemi olarak tanımlanan ek mali yükümlülükler her ne kadar ithalatta alınsa bile bu kapsamda değerlendirilmiyor. Bu nedenle de ek vergilerin dayanağı oldukça önemli oluyor.

İGV’lerin özelliği, Avrupa Birliği ve Serbest Ticaret Anlaşmamız (STA) olan ülke menşeli ürünlere bu vergilerin tatbik edilmemesidir. AB menşeli olmayan ve AB üzerinden A.TR Dolaşım Belgesi eşliğinde ithal edilen ürünlerde ise tek istisna, çapraz kümülasyon kapsamı ülkelerin menşeli ürünleri (Mısır, Fas gibi) için yapılıyor ve bu ürünlerden de İGV tahsil edilmiyor. Çapraz kümülasyon konusunun ne kadar önemli olduğunu Birleşik Krallık (BK) anlaşmasında bir kez daha gördük. Bu anlaşmada çapraz kümülasyon olmadığı için Avrupa Birliği üzerinden ithal edilen BK menşeli ürünleri ya doğrudan nakliyat kuralıyla ithal ederek ya da doğrudan BK’den ithal edilerek ödenmiyor.

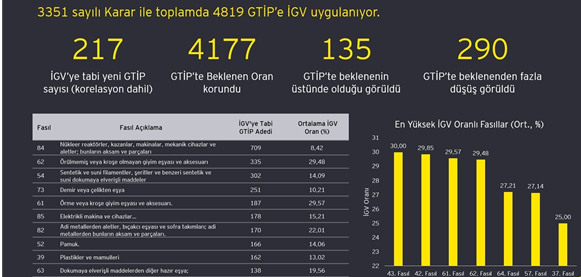

Gümrük uygulamalarında oldukça önemli yer tutan İGV’ler yıl başında tek bir karar (3351 sayılı) altında birleştirildi ve oranlarda bazı değişiklikler yapıldı. Geçen yıl küresel salgın gerekçesiyle çok fazla ürüne İGV getirilmiş ve/veya tatbik edilen İGV oranlarında geçici olarak ciddi artışlar yapılmıştı. 2020 yılı Ekim ayında yüksek İGV oranlarının azalması beklenirken bu uygulama yıl sonuna kadar uzatılmıştı. İGV tatbik edilen ürünler içinde hammadde ve girdilere yer verilmiş olması üreticileri olumsuz etkiliyordu. İthal bağımlısı olduğumuz ürünlerde İGV’ler doğrudan maliyet olarak yansıyor ve hem maliyetlerin artmasıyla ihracat pazarında rekabet avantajının kaybına hem de yurt içinde fiyat artışına neden oluyordu.

Aralık ayında sektörlerden gelen geri bildirimler de dikkate alınarak 3351 sayılı Karar ile İGV tatbik edilen ürünler 4819 adet GTİP olarak yeniden belirlendi. Öncelikle bu kararla bazı ürünlerde geçici olan İGV’ler artık kalıcı olarak dış ticaretimizde yerini aldı. Toplamda İGV tatbik edilen GTP sayısı 4819 oldu. Bunlar içinde 217 GTİP’e yeni İGV getirilirken, 290 tanesinde beklenenden daha fazla indirim yapıldı. Bu ürünlerinde ağırlıklı hammadde ve girdi olduğunu söyleyebiliriz. Ancak ağırlıklı olarak tatbik edilen İGV’lere devam edileceği de bu kararla ilan edildi.

Nihai kullanım şartı getirildi

İthalat bağımlısı olduğumuz ürünlerde maalesef bu yeni düzenlemelerde de İGV’lere yer verildi. Plastik, demir ve çelik gibi yurt içinden temin edilemeyecek birçok ürün üzerinden İGV alınıyor olmasına bir anlam verilemiyor. Bu konuları tartışırken 22 Nisan tarihinde anılan kararda bir değişiklik yapılarak bazı hammadde ve girdiler üzerindeki İGV’ler tamamen kaldırılırken, bazılarında İGV oranları azalıyor. Bazı ürün gruplarında ise nihai kullanım şartıyla alınmamasına karar veriliyor. Örneğin, tekstil sektöründe önemli bir girdi olan suni flament iplikler üzerindeki %3-5; pnömatik tekerlekler ve iç lastikler için valfler üzerindeki %20 ve yine bazı tür şırıngalar üzerindeki %20 İGV’de kaldırılıyor.

Yine kalınlığı 1 mm geçmeyen vinilklorür polimerlerinden olan plastik ve kauçuk mamuller, sağlık veya temizlik amacıyla kullanılan bazı rulo halindeki kâğıt ve kartonlarla çapı 10 mm ve/veya daha az alaşımlı çelikten çubuk ve profiller, alaşımlı veya alaşımsız çelikten sondaj işlerinde kullanılan içi boş çubuklarla tekerlek hariç bazı taşıt aksamları olarak tanımlanan ürünler üretimde girdi olarak kullanan firmalar tarafından yapılan ithalatta gümrük vergisi sıfır olarak uygulanacak. Ancak şart olarak nihai kullanım prosedürünü yerine getirmek gerekiyor.

Nihai kullanım, üretimde kullanılacak girdilerin ithalat vergilerinin alınmamasını sağlayarak daha ucuza temin edilmesini sağlıyor. Bir anlamda üretimin artırılmasına katkıda bulunmak için yerli sanayi destekleniyor. Çünkü, nihai kullanımla ithal esnasında alınması gereken vergi önce teminata bağlanıyor ve daha sonra bu girdilerin üretimde kullanıldığı ispatlanınca bu teminatlar çözülüyor. Günün sonunda girdiler üretimde kullanıldığı için girdi üzerindeki ithalat vergileri tahsil edilmemiş oluyor.

Ne yapmalı?

İthalata bağlı bir üretim yapımız olması nedeniyle, üreticiler üzerinde en önemli maliyet kalemi ithalat vergileri, gümrükleme maliyetleri ve tarife dışı engeller oluyor. İGV gibi ticareti koruma güdüsüyle getirilen ek gümrük vergileri de bu ürünlerde olunca doğrudan üretim maliyetleri etkileniyor. Uzun süredir bu konuda bir tartışma yaşanırken, bazı girdi ürünlerindeki İGV alınma koşulunun üretim yapma şartına bağlanması veya doğrudan kaldırılması bu açıdan önemli bir gelişme oluyor. Üreticiysen ve nihai kullanım koşullarını yerine getiriyorsan bahse konu ürünler üzerindeki İGV tahsil edilmemiş olunacak. Bu olumlu yaklaşımın birçok girdide yerine getirilerek üretimin ve istihdamın desteklenmesi gerekiyor. Hatta bu olumlu yaklaşıma İGV ile sınırlı kalmayıp diğer ek mali yükümlülüklerin de dahil edilmesi gerekiyor.

Dış ticaretteki ithalat bağımlılığımız gereği küresel salgındaki korumacılık rüzgarına ve ticaret savaşları atmosferine kapılmadan üreticileri destekleyen çözümlerle ilerlemek bu dönemde daha önemli oluyor. Hepimiz biliyoruz ki üretim ve ihracatla bu küresel krizi daha kolay atlatabiliriz.

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Başa Dön

Başa Dön