Türkiye, vergi gelirlerinin GSYH’ye oranında en yüksek artışın görüldüğü ülkeler arasında

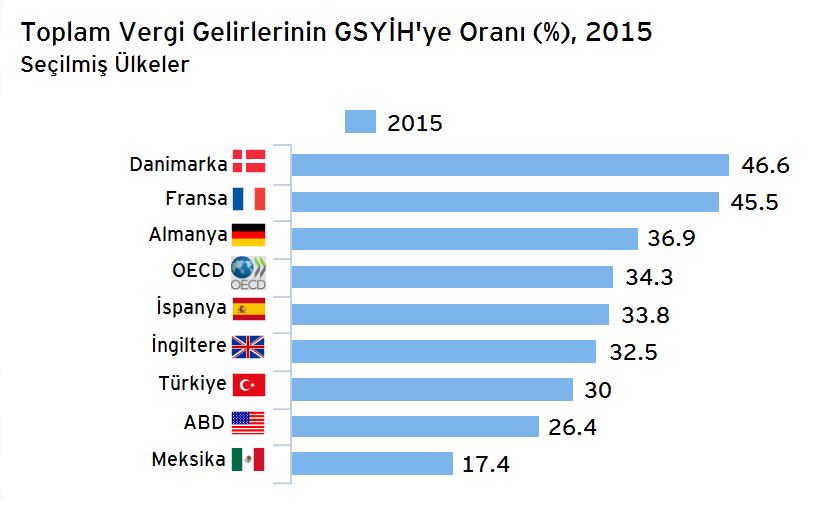

Çalışanlardan alınan ve tüketime yönelik vergilerin toplam vergi gelirleri arasındaki payının artmasıyla birlikte, gelişmiş ekonomilerde elde edilen vergi gelirleri giderek yükseliyor. Ekonomik İşbirliği ve Kalkınma Örgütü’nün (OECD) kısa süre önce açıkladığı 2016 Yıllık Gelir İstatistikleri araştırmasına göre, 2014’te yüzde 34,2 seviyesinde olan vergi gelirlerinin GSYH’ye oranında OECD ortalaması, 2015’te yüzde 34,3’e ulaştı. Vergi gelirlerinin GSYH’ye oranı hafif bir artış kaydetmiş gibi görünse de, bu alandaki kayıtların tutulmaya başlandığı 1965’ten bu yana görülen en yüksek seviyeye işaret ediyor. Araştırma, 2015 yılı verilerini ileten 32 OECD ülkesinden 25’inde vergi/GSYH rasyosunda artış, yedi ülkede ise düşüş gerçekleştiğine işaret ediyor.

OECD araştırmasına göre, 2015’te vergi gelirlerinin GSYH’ye oranında bir önceki yıla kıyasla en büyük artışlar Meksika ve Türkiye’de görülürken, Estonya, Yunanistan, Macaristan ve Slovak Cumhuriyeti de güçlü artışların gözlendiği ülkeler oldu. Meksika’daki artış 2,3 puan olurken, Türkiye’de görülen 1,3 puanlık artış mal ve hizmet vergileri ile sosyal güvenlik katkılarından elde edilen gelirlerdeki yükselişten destek buldu. Bu doğrultuda, Türkiye’deki vergi yükü 2007-2015 döneminde yüzde 24,1’den yüzde 30 seviyesine yükseldi.

İrlanda, Danimarka, İzlanda ve Lüksemburg ise 2015’te vergi gelirlerinin GSYH’ye oranında bir önceki yıla kıyasla en büyük düşüşlerin gerçekleştiği ülkeler olarak dikkat çekti. Danimarka, vergi rasyosunda düşüş gözlense de 2015’te yüzde 46,6 ile OECD ülkeleri arasında vergi gelirlerinin GSYH’ye oranının en yüksek seviyede yer aldığı ülke oldu. Danimarka’yı yüzde 45,5 ile Fransa, yüzde 44,8 ile de Belçika izledi. İrlanda’daki düşüş, büyük ölçüde 2015’te kaydedilen olağanüstü güçlü GSYH artışından kaynaklandı. İrlanda dışarıda tutulduğunda vergi gelirlerinin GSYH’ye oranında OECD ortalaması 2014’e göre 0,3 puan artışla 2015’te yüzde 34,6 olarak gerçekleşti. ABD’de ise vergi gelirlerinin GSYH’ye oranı diğer zengin liberal demokrasilere göre nispeten daha düşük ve bu durum federal, eyalet ve belediyeler bazında kamu açıklarının yüksek oluşuna bağlanıyor.

Yükseliş 2013’te başladı

Toplam vergi tutarının Avrupa ülkelerinin GSYH’sine sağladığı katkı üzerine yapılan başka bir araştırma da Avrupa Birliği (AB) genelinde vergi gelirlerinin 2013’ten bu yana artış kaydettiğini ortaya koydu. AB’nin resmi istatistik kurumu Eurostat’ın araştırmasına göre, AB’de vergi gelirlerinin GSYH’ye oranı yüzde 40 dolayında. AB içinde euro kullanan ülkelerin oluşturduğu euro bölgesinde ise bu oran yüzde 41,5 seviyesinde yer alıyor. Gerek AB genelinde gerekse euro bölgesi içinde vergi gelirlerinin GSYH’ye oranı, küresel finans krizi sonrası yaşanan resesyon nedeniyle vergi gelirlerinin azalması ve hükümet açıklarının artmasına bağlı olarak 2010’da en düşük seviyeye gerilemişti. Avrupa genelinde vergi gelirlerinin GSYH’ye oranının en düşük olduğu ülke olan Romanya’yı (yüzde 27,7) bu klasmanda Bulgaristan ve Letonya izliyor.

EY/Sanger: Ekonomistlere göre dolaylı vergiler büyüme ve rekabeti daha çok destekliyor

EY Global Vergi Politikaları Lideri Chris Sanger’e göre, dış ekonomik faktörler, özellikle de finansal kriz döneminde bütün göstergeler üzerinde baskı oluşturdu ve mal ve hizmet talebi ciddi biçimde zarar gördü. Bu da vergi gelirlerinin ve dolayısıyla vergi/GSYH rasyolarının düşmesiyle sonuçlandı. KDV, mal ve hizmet vergisi gibi dolaylı vergilere belirgin bir yönelme eğilimi görülürken, bu durum vergi gelirleri içerisindeki kurumlar vergisine bağlı gelirlerin payının azalmasına neden oldu. Doğrudan vergilerin payının dolaylı vergilere kıyasla daha belirgin oranda azaldığına dikkat çeken Sanger, “Ekonomistlerin büyük bölümü dolaylı vergilerin ekonomik büyümeyi ve rekabet gücünü daha fazla desteklediği konusunda hemfikir. İşletmelerin küresel boyutunun giderek artması ise hükümetlerin doğrudan vergilere bir gelir kaynağı olarak güvenebilmelerini zorlaştırıyor” şeklinde konuşuyor.

Avrupa Komisyonu’nun bu alandaki çalışmasında, vergi gelirleri rasyosunu oluşturan vergi türleri dolaylı vergiler, doğrudan vergiler ve net sosyal güvenlik katkıları olarak sıralanıyor. Ülkelerin farklı ulusal vergi yapıları nedeniyle dolaylı vergiler, doğrudan vergiler ve net sosyal güvenlik katkıları ülkeler arasında önemli farklılıklar gösterebiliyor. Vergi/GSYH rasyosunun yüksek olması o ülkenin etkili bir vergi toplama sistemine ve genel olarak vergi oranlarının yüksek olduğuna işaret ediyor. Bu rasyonun düşük olması ise bir ülkenin bilinçli olarak düşük vergi politikası izlediğini gösterebileceği gibi, vergilerin etkili olarak toplanamadığının bir sonucu da olabilir. Hükümetlerin vergi gelirlerinde yıldan yıla belirgin farklılıklar da görülebiliyor. İstihdam ve mal/hizmet satışlarındaki durum ile vergi ihtilaflarına bağlı etkiler, çoğu zaman söz konusu farklılıkların altında yatan önemli nedenler olarak dikkat çekiyor.

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Başa Dön

Başa Dön