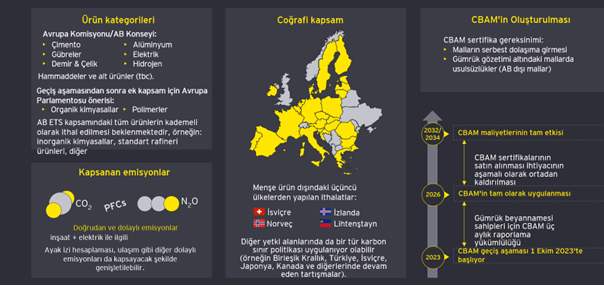

Sınırda Karbon Düzenleme mekanizmasının getirdiği yükümlülükler

Uzun süredir konuşulan ve tartışılan Sınırda Karbon Düzenleme Mekanizması (SKDM) 1 Ekim’den itibaren Avrupa Birliği’nde (AB) uygulamaya geçiyor. Düzenleme, 1 Ocak 2026 yılına kadar geçici olarak uygulanacak ve sadece raporlama üzerinden süreç takip edilecek. 2026 yılından sonra ise mali açıdan yani gerçek anlamda tatbik edilecek. Bu süre zarfında, AB üyesi olmayan ve Emisyon Ticaret Sistemi’ni (ETS) uygulamayan ülkelerdeki ihracatçıların nasıl bir yükümlülük ile karşılaşacağı da yavaş yavaş netleşecek. Düzenleme şu aşamada AB’de yerleşik şirketler tarafından bir yükümlülük gibi gözükse de aslında ihracatçı şirketlere de raporlama yükümlülüğü getiriyor.

Geçiş süreci 1 Ekim’de başlıyor

Geçiş hükümleri, 1 Ekim 2023 ile 31 Aralık 2025 tarihleri arasında uygulanacak. Üç aylık emisyon raporlaması zorunlu tutulurken SKDM sertifikalarının satın alınması isteğe bağlı olacak. Bu süreçte ithalatçıların (gümrük beyannamesi sahipleri, dolaylı temsilciler); ilgili dönemde ithal edilen mallardaki gömülü emisyonlar ile doğrudan ve dolaylı emisyonların yanı sıra üçüncü bir ülkede etkin bir şekilde ödenen karbon fiyatını da detaylandırarak üç ayda bir raporlamaları gerekecek.

Özellikle, 31 Aralık 2024 tarihinden itibaren, ithalatçıların kapsam dahilindeki malların ithalatına hak kazanabilmeleri için "yetkili SKDM beyan sahibi" statüsüne sahip olmaları bekleniyor.

SKDM 1 Ocak 2026 tarihinde tam yürürlüğe girdiğinde, ithalatçıların her yıl, bir önceki yıl AB'ye ithal edilen malların miktarını ve bunların gömülü sera gazı emisyonlarını beyan etmeleri gerekecek. Bu beyandan sonra ithalatçılar, ilgili sayıda SKDM sertifikasını teslim edebilecek. Sertifikaların ücreti, €/ton CO2 salınımı olarak ifade edilen AB ETS tahsisatlarının haftalık ortalama açık artırma fiyatına bağlı olarak hesaplanacak.

Kapsamda hangi ürünler var?

SKDM uygulanacak ürünler, mevcut yönetmeliğin 1 sayılı listesinde yer alıyor. Avrupa Komisyonu'na göre yüksek karbon kaçağı riski içeren grup olarak tanımlanan bu ürünler şu anda çimento, demir-çelik, alüminyum, gübre ve elektrik ile sınırlı. Ancak son düzenleme ile hidrojen de ekleniyor.

İhracatçıların yükümlülükleri

SKDM’nin ilk etapta AB’de yerleşik şirketlerin sorumluluğunda olduğunu bir kez daha vurgulamak gerekiyor. İthalatçı şirketler AB’de bu raporlama yükümlülüklerini yerine getirecek. Fakat bu noktada tedarik ettikleri ürünlerin bu kapsamda olup olmadığının kontrolünü yapacaklar. Bunun için de tedarik ettikleri şirketlerden bir kapsam çalışması talep edilmeye başlanıyor. Burada önemli olan şirketlerin sektörleri değil tedarik edilen ürünün Gümrük Tarife İstatistik Pozisyonu (GTİP) kapsamında olup olmadığıdır. SKDM’ye ilişkin düzenlemede, kapsamda olan ürünler bir GTİP numarası ile tarif ediliyor. Bu sektörde üretim yapılmasa da ihraç edilen ürün bu sınıflandırma içinde yer alıyorsa AB’deki alıcının bu ürünler için raporlama yapması gerekecek.

Diğer bir konu üç aylık raporlamaya konu olacak emisyon miktarları. İhracatçılar, kapsama giren ürünler için doğrudan ve dolaylı emisyon hesaplayarak bu bilgileri bildirmek durumunda. Yani AB’ye bu kapsamda ihracat yapan şirketlerin karbon ayak izlerini hesaplaması ve buna yönelik raporlama yapmaları gerekiyor. Bu hesaplama üzerinden de ithalatçı şirketler raporlama yükümlülüklerini yerine getirecek. Bu yapılmaz ise en yüksek maliyet dikkate alınarak ithalatçı tarafından raporlama yapılacak.

Ne yapılmalı?

İhracatçı olarak ilk etapta bu düzenleme içinde olup olunmadığı yönünde bir kapsam çalışması yapılması gerekiyor. Tekrar hatırlatmakta yarar gördüğümüz konu sektöre değil ürüne odaklanılması. Tüm ihracata konu ürünler girmese de bir ya da ikisi bu kapsama girebilir. Burada sınıflandırma önemli. Ürünlerin muhakkak GTİP’i belirlenirken bu açıdan da kontrol edilmesinde yarar var.

İhracatçıların dikkate alması gereken bir diğer konu ise bu 3 yıllık raporlama döneminde karbon ayak izi ölçümlerini yapmaları ve oluşacak maliyetleri tahmin etmeye çalışmaları. Çünkü AB’de tedarikçi bu süre zarfında kendi maliyetlerini azaltma adına tedarikçi seçimlerinde bunu kriter olarak dikkate alacak gibi duruyor. Bu süre zarfında rakipler ile bir rekabet avantajı yaratılmazsa ihracatta pazar kaybına neden olunacağı unutulmamalı.

Son olarak SKDM, Orta Vadeli Program’da detaylı bir şekilde yer alıyor. Buna bağlı İklim Kanunu ve ETS sisteminin 2024 yılında hayata geçmesi bekleniyor. Oluşacak maliyetlerin ülkemizde bir gelir olarak kalması için bu sistemi kurup ithalatçı tarafından mahsup ettirmeliyiz. Aksi durumda bu emisyona ilişkin oluşacak sertifika maliyetleri AB tarafında gelir olarak yer alacaktır.

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Başa Dön

Başa Dön