Asgari ceza tutarı uygulamasının gözden geçirilmesi gerekiyor

Vergi denilince ilk akla Kurumlar Vergisi, Gelir Vergisi, Katma Değer Vergisi gibi Vergi Usul Kanunu (VUK) kapsamındaki vergiler geliyor. Buradan hareketle de temel vergi kuralları ve teorisi olarak VUK esas alınıyor. Ancak ithalat vergileri bu vergi uygulamalarından farklı olarak kendine has usul kuralları içeriyor, ayrı bir kanun ve bu kanunda ithalat vergilerine özgü usul kuralları barındırıyor. Her bir ithalat işlemi ve bu işleme ilişkin gümrük beyannamesi ayrı bir gümrük yükümlülüğünü yani beyanı oluşturuyor. Beyan dönemi yerine ithalat işlemi esas oluyor. Bu noktada sadece ithalat işlemine konu olan eşyanın kıymeti değil, vergilemeyi hesaplamak için eşya tanımı (GTİP-Gümrük İstatistik Tarife Pozisyonu) ve menşei gibi tanımlar gerekiyor. Eşya bazlı bir vergileme yapılıyor ve bu bakış açısıyla temel vergi uygulamalarından ayrışıyor.

Yine herkes tarafından bilenen 4T (tarh, tebliğ, tahakkuk ve tahsil) süreçleri en temel ayrışma olarak söylenebilir. Normal vergilemede (Kurumlar Vergisi, Gelir Vergisi gibi) bu aşamalar çok net ayrışırken ithalat vergilerinde gümrük beyannamesinin tescili ile tarh-tahakkuk-tebliğ aynı anda gerçekleşmiş oluyor. Bu nedenle de ithalat vergilerine ilişkin beyan, düzeltme, ödeme, uzlaşma gibi konularda ithalat vergilerine ilişkin birçok konuyu kendi içinde değerlendirmek gerekiyor. Bu durum zaman zaman bazı ciddi sorunları beraberinde getiriyor. Asgari ceza uygulaması buna bir örnek olarak karşımıza çıkıyor.

Düzenleme ne diyor?

İthalatta vergileme, gümrük beyannamesi üzerinden yapılıyor. Tek bir kalem eşya olması durumunda bir beyanname bir eşyayı içeriyor. Ancak bir beyannamenin birden fazla eşya içermesi durumunda her kaleme ilişkin bilgiler ayrı beyan sayılıyor ve bir kalemin eksik veya fazlası diğer kalemin fazla ve eksikliğinden mahsup edilemiyor. Bu noktada “kalem” kavramını sorabilirsiniz. Kalem, Türk Gümrük Tarife Cetvelinde aynı tarife pozisyonunun alt açılımında bulunan ve aynı kanuni veya tercihli vergi oranına tabi olan eşya olarak tanımlanıyor. Her bir kalemin ayrı ayrı değerlendirilmesi eksik kıymet tutarının geriye dönük düzeltilmesi durumunda bir dağıtım (yani paylaştırma) yapılmasını zorunlu kılıyor. Tabi bu dağıtımların da objektif ve nesnel olması gerekiyor.

Diğer bir düzenleme ise eksik vergilemeye ilişkin bir idari para cezası tatbik edildiğinde asgari ceza uygulaması. Bu tutar Gümrük Kanunun 241/1 inci fıkrasında belirtilir ve 2022 yılı için ücreti 235 TL’dir. İthalat vergilerine ilişkin eksiklik gerek gümrük idaresi ile tespit edilsin gerekse kendiliğinden bildirime konu edilsin, idari para cezası tutarının hiçbir suretle bu tutarın altında olmaması gerekiyor.

Sorun nereden kaynaklanıyor?

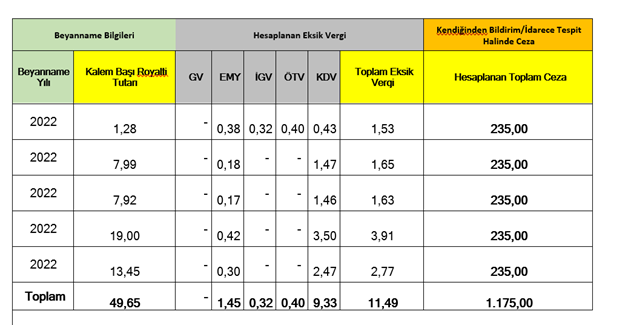

Her bir kalem eşyanın ayrı bir işlem olarak kabul edilmesi ile asgari idari para cezası uygulaması bir arada değerlendirildiğinde maalesef ciddi problemleri beraberinde getirebiliyor. Özellikle dönemsel bazlı ve gümrük kıymeti ile ilgili yapılan toplu ödemelerin (kalıp, royalti ve lisans ödemeleri gibi) her bir kalem eşyaya dağıtılması gerekiyor. Şayet çok fazla kalemli ithalat yapılıyorsa kalem başına düşen ek kıymet tutarı oldukça düşük kalabiliyor. Örneğin; bir beyannameye tekabül eden 49,65 TL tutarı tekabül etmiş ve 5 kalemli bir beyanname için aşağıdaki şekilde dağılım oluşmuştur. Bu dağılıma göre 1’inci kaleme tekabül eden 1,28 TL tutarının ilave edilmesi gerekiyor. Buna göre 0,38 TL ek mali yükümlülük (EMY), 0,32 TL İlave Gümrük Vergisi (İGV), 0,40 TL Özel Tüketim Vergisi (ÖTV) ve 0,43 TL Katma Değer Vergisi (KDV) ödenmesi gerekiyor.

Ancak bu eksikliğin gümrük idaresi tarafından tespit edilmesi durumunda, eksik vergilerin 3 katı oranında idari para cezası uygulanıyor ya da bu eksikliğin kendiliğinden bildirim yapılması durumunda toplam ceza tutarının %10’u oranında indirimli idari para cezası tatbik ediliyor. Yukarıdaki düzelemeye göre bu iki durumda da oluşan idari para cezası GK 241/1. fıkrasında belirtilen usulsüzlük cezasının altında olamıyor ve bu durum her bir kalem için dikkate alınıyor. Sonuçta, toplamda 1,53 TL eksik vergi için 235 TL tutarında idari para cezası tatbik ediliyor. Verginin yaklaşık 154 katı. Bazen vergi başına bu ceza tutarının tatbik edildiği uygulamalarla da karşılaşılıyor. O zaman da 3 katı olması gereken oran 767’i katına çıkıyor.

Ne yapmalı?

Gümrük işlemlerinin daha hızlı ve güvende gerçekleşmesi yönünde gümrük uygulamalarında çok ciddi çalışmalar yapıldı. Yetkilendirilmiş Yükümlü Statüsü (YYS) ile gümrük işlemleri ciddi anlamda kolaylıkları kurumsal olarak uygular hale gelindi. Yerinde gümrükleme süreçleriyle neredeyse her bir fabrika bir gümrük idaresi haline dönüştürüldü. Bu dönüşüm ile geleneksel gümrükleme uygulamaları yerine beyana dayalı mükellef esaslı modern bir gümrükleme sürecine geçildi. Bu noktada gümrük kanunundaki ceza uygulamalarının da benzer bir yaklaşım ile gözden geçirilmesi önem arz ediyor.

İthalat vergilerinde doğru kıymet beyanı esas. İthal anında her zaman kıymet unsurlarına tam olarak vakıf olunamayabilir ve ithalat sonrasında ithalat ile ilgili lisans, fiyat farkları gibi ek kıymetler ortaya çıkabilir. Bazen gelen tutar çok düşük olabilir. Bu noktada tutardan çok, kaç beyanname, kaç kalem eşya konularına odaklanılması gerekir. Çok sayıda işleme tekabül ettiği durumlarda yukarıdaki örnekler ile karşılaşma ihtimali söz konusu olabilir. Bu durum ile karşılaşmamak için çözümün “istisnai kıymet uygulaması” olduğunu söylememiz gerekiyor. Bu uygulamada sadece vergi ödendiği için idari para cezası tatbik edilmiyor. Ancak bu uygulama kapsamında olmayan ek tahakkuklar için bu durum ile her zaman karşılaşılabilir.

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Başa Dön

Başa Dön