YYS’li şirketler yapılandırma kararında daha dikkatli olmalı

7326 sayılı Kanun, gümrük vergi alacaklarını da içeriyor olması nedeniyle gümrükte gündemin ana konusu olmaya devam ediyor. Başvuru süresi 31 Ağustos olmasına karşın araya giren tatiller ve ayrıca şirket içi karar alma sürelerinin uzun olması, şirketleri bir an önce değerlendirme yapmaya itiyor. Özellikle yabancı şirketlerin bağlı olduğu ülkede yapılandırmayı anlatmak ve karşı tarafın bunu anlamasını sağlamak çok da kolay olmuyor. Kendi ülkelerinde benzer bir örnek olmadığında bu durum daha da güçleşiyor. Bir ek tahakkuktan veya idari para cezasından kamu idaresinin vazgeçmesinin vergi tekniği olarak bu alacağın yapılandırılması durumunda, tarhiyata konu işlemin kabul edildiği anlamına mı geldiği hususu en çok merak edilen konu oluyor. Bu gibi sorgularda ister istemez ciddi zaman ve enerji alıyor.

Yapılandırmanın genel gerekçesi, küresel salgın dolayısıyla zor durumda olan iş sahiplerine yeni bir imkân sağlayarak hem kesinleşmiş alacakları için bir ödeme kolaylığı hem de ihtilaflı olan kesinleşmemiş alacaklarda da ihtilafların ortadan kaldırılması veya yeni itilafların yaratılmamasını sağlamak. Bu nedenle uyuşmazlık konusunun yapılandırılmasından, işlemin özünde şirketlerin uyuşmazlığı kabul ettiği anlamı çıkmıyor. Aynı durum kamu idaresi için de geçerli. Aslında taraflar karşılıklı olarak bir alacağından vazgeçerek geçmişe yönelik uyuşmazlık konusunu sonlandırıyor.

YYS’li şirketler açısından durum biraz farklı

Ancak bu durum Yetkilendirilmiş Yükümlü Statüsü (YYS) sahibi şirketler açısından biraz farklı. Çünkü yapılandırılan bir idari para cezasına sebep olan gümrük mevzuatı ihlalinin YYS sahibi olma kriterleri için dikkate alınmayacağına ilişkin bir düzenleme mevcut olmadığını yetkililer bir yazı ile ilan ediyor. Tabii bu durum az önce bahsettiğimiz yapılandırmaya gitmenin, işlemin esasının kabul edilmediği anlayışı ile çelişiyor. Yani yapılandırma gümrük mevzuatı ihlalinin YYS sahibi olma kriteri açısından dikkate alınmaması için geçerli olmadığını ortaya koyuyor. Bu nedenle de YYS şirketlerin YYS avantajlarını koruyabilmek için bu statünün kaybedilme ya da askıya alma durumunu da dikkate alması gerekiyor. Aynı durum Onaylanmış Kişi Statüsü Belgesi (OKSB) sahibi şirketler için de geçerli.

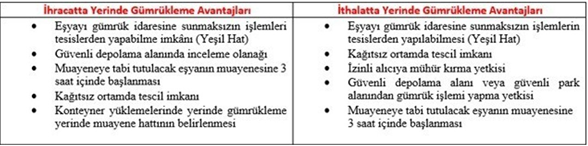

Öncelikle YYS sahibi olmak şirketlere ciddi bir avantaj sağlıyor. Şu an itibarıyla 563 şirket bu statüye sahip ve toplam dış ticaretin yaklaşık %43’ü bu şirketler ile yerine getiriliyor. Şirket sayısı az gibi gözükse de hacim olarak çok yüksek bir işlemin bu şirketler üzerinden yerine getirildiği görülüyor. Hatta son “yerinde gümrükleme” imkânı ile geleneksel gümrükleme yaklaşımından daha modern ve mükellefe güven odaklı bir gümrükleme sürecine gidiliyor. Özellikle gümrüklerde “yeşil hat” sayesinde gümrük işlemlerinde ciddi bir zaman ve maliyet tasarrufu sağlanıyor. Buna ilave kâğıtsız beyanname uygulamaları ile önemli bir imkândan da yararlanılıyor. Bu nedenle YYS sahibi olmak şirketler için önemli. Yapılandırma YYS ile mukayese edildiğinde YYS şirketlerin önceliği oluyor. Bu da yapılandırma için arzu edilen amacın YYS’li şirketler açısından anlamı olmaması sonucunu ortaya çıkarıyor.

Güvenilirlik kriteri ne diyor?

YYS sahibi olmanın bazı koşulları var. Her şeyden önce güvenilir olmanız, kayıtlarınızın izlenebilir olması, asgari bazı emniyet kriterlerine tesislerin haiz olması ve mali bir yeterliliğe sahip olunması gerekiyor. Güvenilir olma koşulunda ise belirli sayıda gümrük mevzuatı ihlali yapılmaması icap ediyor. İşte yapılandırılan bir gümrük mevzuatı ihlalinin dikkate alınmaması demek, güvenilirlik koşulu için bu ihlallerin dikkate alınacağı demek oluyor.

Güvenilirlik koşulunda ise ithalat işlemlerinden kaynaklı gümrük mevzuatı ihlali nedeniyle düzenlenecek ceza kararı sayısının belirtilen limitleri aşmaması gerekiyor. Özetle Gümrük Kanunu’nun 241’inci maddesinin birinci fıkrasında öngörülen usulsüzlük cezasının (bu rakam 2021 yılı için 173 TL) üç katını aşan tutarda düzenlenmiş ceza kararı toplam sayısının, beşten fazla olmak koşuluyla, her bir dönemde işlem gören ithalat ve ihracata ilişkin gümrük beyannamesi toplam sayısının yüzde birini aşmaması gerekiyor. Örneğin; yıllık toplam ithalat ve ihracat sayınız 1000 adet ise bu kapsamda ihlal sayısının %1’ini yani 10 adedi geçmemesi gerekiyor. Bu sayı esas alınırken aşağıdaki hususlar dikkate alınıyor:

- Aynı beyannameye ilişkin düzenlenmiş birden fazla ceza kararı bir ceza kararı sayılıyor.

- Aynı gümrük idaresinde aynı tespite istinaden geriye dönük olarak yapılan tarama sonucunda aynı ihlale ilişkin olarak düzenlenen birden fazla ceza kararı tek bir ceza kararı olarak dikkate alınıyor.

- Gümrük idaresi tarafından tespit edilmeden önce ihlalin beyan sahibi tarafından tespit edilerek gümrük idaresine bildirilmesine istinaden düzenlenen ceza kararları dikkate alınmıyor.

- Para cezalarının uzlaşmaya konu olması ve uzlaşmanın vaki olması halinde bu ceza kararları bu hesaplamaya dâhil edilmiyor.

Ne yapılmalı?

Öncelikle yapılandırma konusunun YYS mevzuatı açısından bir kez daha gözden geçirilmesi gerekiyor. Uzlaşma ile yapılandırma konusu temelde bir fark oluşturmuyor. Uzlaşma sonucunda da mevzuat ihlali ortadan kalkmıyor ancak idari para cezasında bir indirime gidiliyor. İhlal varlığını aynen koruyor. Ancak uzlaşmaya ilişkin düzenlemelerde bu mevzuat ihlallerinin YYS sahibi olmanın bir koşulu olan güvenilirlik için dikkate alınmayacağı açıkça yazıyor. Bu nedenle, uzlaşma YYS şirketler için de tercih edilen bir alternatif çözüm olarak dikkate alınıyor.

Ancak bu düzenlemenin maalesef yapılandırma için yapılmadığını anlıyoruz. Yapılandırma çok sık yapılan bir düzenleme olmadığı için bu açıdan bir değerlendirme imkânı olmamış da olabilir. Başvuru süreci devam ederken bu konunun ele alınıp alt bir düzenleme yapılması gerekiyor. Bunun için uzlaşma konusu güçlü bir dayanak olarak karşımızda duruyor.

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Başa Dön

Başa Dön