Birleşik Krallık Anlaşması Doğrudan Nakliyat Kuralı’nı tekrar hatırlattı

Bu hafta dış ticaret rakamları yayınlandı. Pandemi süresi uzadıkça dış ticaret rakamları daha önemli hale geliyor. Her ay başında bir önceki ayın ihracat rakamlarını dikkatle izliyoruz. Çünkü, bu dönemde bu rakamlar ekonomimiz açısından hayati önem taşıyor.

2020 yılı Şubat ayına baktığımızda, geçen yılın aynı ayına göre; ihracat %2,31 artarak 14 milyar 655 milyon dolar; ithalat ise %9,93 artarak 17 milyar 651 milyon dolar gerçekleşti. Yılın ilk 2 ayında ise ihracat bir önceki yılın aynı dönemine göre %4,31 oranında artarak 29 milyar 414 milyon dolar, ithalat ise %14,39 oranında yükseldi ve 36 milyar 858 milyon dolar oldu. Bu rakamlar sonucunda, Ocak-Şubat döneminde dış ticaret hacmi ise 66 milyar 272 milyon dolar seviyesinde. Tüm yılı değerlendirmek için erken ama yılın sonuna doğru aşılama ile ihracat pazarlarımızın bu aylardan daha iyi noktada olacağını düşünürsek bu yıl sonu için iyimser beklenti içinde olabiliriz.

Doğrudan Nakliyat Kuralı nedir?

İhracat pazarımız açısından önemli olan Birleşik Krallık (BK) Anlaşması geçen hafta Resmî Gazete’de yayınlandı. Anlaşmanın yürürlüğe girmesi için halen menşe yönetmeliği ve ithalat rejim kararı bekleniyor. Özellikle menşe kuralları, Avrupa Birliği (AB) ile Birleşik Krallık (BK) arasındaki anlaşmadaki kurallara uyumlu hale getiriliyor. Bu durum da anlaşmanın yürürlüğe girmesini geciktiriyor. Umarız kısa sürede bu süreç tamamlanır ve geçici düzenlemeler ile ortaya çıkan birçok belirsizlik de ortadan kalkar.

Diğer taraftan, anlaşma yürürlüğe girmese de anlaşma metni içinde serbest ticaret anlaşmalarında yer alan Doğrudan Nakliyat Kuralı’na yer veriliyor. Birleşik Krallık’la yapılan anlaşmada bu kuralın “Değişmeme Kuralı” olarak adlandırıldığı görülüyor. Az bilinen ve nadir uygulanan bu kurala kısa da olsa değinmek gerekiyor.

Doğrudan Nakliyat Kuralı genel olarak, anlaşma kapsamındaki eşyanın tercihli ticaretten yararlanması için, eşyanın anlaşmaya taraf ülke menşeli olacak ana anlaşmaya taraf olmayan başka bir ülkeden, herhangi bir işleme tabi tutulmadan, doğrudan sevk edilmesi olarak ifade edilebilir. Eşya, anlaşmaya taraf olan ülkeler dışından sevk edilecek ama anlaşma kapsamındaki koşulları sağladığına dair bilgi ve belgeler sağlandığı sürece tercihli ticaretten, yani avantajlı vergi oranından yararlanılacak. Özellikle sevk ülkesinde eşyanın bir işleme tabi tutulmamasının ispatı, taşıma işlemine ilişkin tek bir sevkiyat evrakı gibi koşulların sağlanması gerekiyor. “Non-Manipulation Certificate (NMC)” bu gibi işlemlerde kullanılıyor. Bu belge transit geçen eşyanın doğrudan nakledildiğinin taşıyıcı veya gönderici firma tarafından sağlanan bilgilerinin yer aldığı, söz konusu bilgilerin doğru ve geçerli olduğunun beyan edildiği ve bu bilgilerin gümrük idaresi nezdinde onaylandığını gösteren bir belge oluyor.

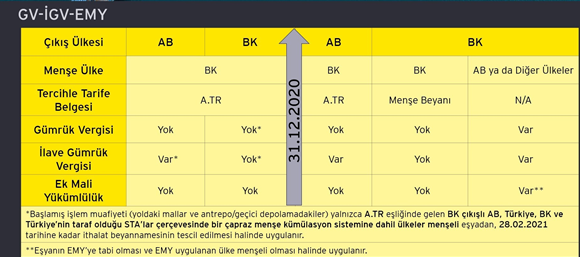

Birleşik Krallık Anlaşması için bu kuralın önemi

Serbest ticaret anlaşmalarında Doğrudan Nakliyat Kuralı’na yer veriliyor. Az kullanılmasının ana nedeni olarak da tercihli ticaretten yararlanmak için ilgili ülkeden doğrudan ticaretin tercih edilmesi ve bu kurala ilişkin koşulların da ağır olması söylenebilir. Ancak Birleşik Krallık, diğer STA olan ülkelerimizden biraz farklı durumda. Çünkü, Birleşik Krallık daha önce AB üyesi olduğu için Birleşik Krallık menşeli ürünler ülkemize AB içinde dağıtım merkezlerinden ithal ediliyor ve herhangi bir ithalat vergisi durumu ortaya çıkmıyordu. Ancak, Birleşik Krallık’ın AB üyeliğinden ayrılması ve Birleşik Krallık ile ayrı bir STA’ya sahip olmamız nedeniyle AB üzerinden Birleşik Krallık menşeli ürünlerin ithal edilmesi durumu değişiyor. Anlaşmadan sonra AB üzerinden ATR ile Birleşik Krallık menşeli ürünlerin ithal edilmesi durumunda maalesef ilave gümrük vergisi ortaya çıkıyor. Çünkü bir çapraz kümülasyon olmayacağı artık netleşti.

Özellikle AB’deki toplama merkezlerinin Birleşik Krallık özelinde bir değişikliğe uğraması zor oluyor. Türkiye’deki ihtiyacın sadece Birleşik Krallık üzerinden yapma planlaması kolay oluyor. Bu noktada, ya ATR ile bu ithalatlar İGV ödenerek yapılacak ya da anlaşmada yer alan Değişmeme Kuralı’nın sağlanmış olması gerekecek. Değişmeme Kuralı’na ilişkin koşulların sağlanması halinde, AB üzerinden ithal edilen anlaşma kapsamındaki eşyalar için Birleşik Krallık’tan ithal ediliyor gibi herhangi bir ithalat vergisi ödenmeyecek.

Diğer anlaşmalara göre, Değişmeme Kuralı biraz daha geniş yorumlanıyor. Burada ana kural ürünlerin değiştirilmemiş, herhangi bir şekilde dönüştürülmemiş veya iyi koşullarda muhafaza edilmelerine yönelik işlemler; ya işaret, etiket yapıştırılması ve mühür basılması ya da ithalatçının belli iç gerekliliklerine uygunluğunun temin edilmesi dışında başka işlem yapılmamış olması gerekiyor. Bu ürünler, üçüncü transit ülkesi veya ülkelerinde gümrük gözetimi altında olmaları koşuluyla depolanabiliyor. Her ne kadar beyan esas olsa da bu koşulların sağlandığının konşimento gibi yükleniciye ait taşımacılık belgelerinin, ambalaj işareti veya numaralarına dayanan gerçek veya somut kanıtların, gümrük gözetiminde kaldığını gösteren diğer tüm belgelerin ithalat anında ispat edilmesi önem arz ediyor.

Ne yapmalı?

Doğrudan Nakliyat Kuralı, Birleşik Krallık Anlaşması’na göre Değişmeme Kuralı; anlaşma kapsamındaki eşyaların başka bir ülkeden sevkinde, anlaşmanın sağladığı avantajlardan yararlanılması için oldukça önemli bir kural. Ancak bu kural diğer anlaşmalar kapsamında çok fazla tecrübe edinilmediği için pratik uygulamasına dikkat edilmesi gerekiyor. Birleşik Krallık ile olan tedarik zinciri yapılarında anlaşmadan sonra değişiklik yapılamaması durumunda ek vergi maliyetiyle karşılaşılıyor. Ancak, Doğrudan Nakliyat yani Değişmeme Kuralı’nın sağlanması durumunda, mevcut tedarik zinciri yapısı değiştirilmeden dış ticaret işlemleri yürütülebiliyor. Ancak bunun için, anlaşmada bu koşullara ilişkin belgeleme konusu önem arz ediyor. Son dönemde menşe konusuna yönelik çok fazla tartışma ve ek vergi ya da idari para cezasıyla karşılaşıldığı için bu yöntemi muhakkak dikkate almak gerekiyor.

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Başa Dön

Başa Dön