Ek gümrük vergileri ile ihracat pazarlarımızı kaybetmemeliyiz

Covid-19 pandemisi ile İlave Gümrük Vergisi (İGV), gümrükte gündemi oluşturmaya devam ediyor. En son 400’e yakın birçok ürüne İGV geldi ve bu kararla neredeyse ithal edilen her iki üründen birine İGV gelmiş oldu. Bu dönemde sadece İGV değil ‘gözetim uygulamaları’ da genişletilerek bir anlamda gizli ek ithalat vergileri getirilmiş oldu. Bu süreç bize korumacılığın uzun bir süre gündemde kalacağını gösteriyor.

Getirilen İGV’ler dışında asıl önemli olan konulardan biri de Avrupa Birliği (AB) ile çelik ürünü özelinde yaşadığımız uyuşmazlık. AB tarafında 26 adet çelik ürün grubuna 26 adet tarife kontenjanı uygulanıyor ve kontenjan aşımı durumunda ise %25 gümrük vergisi mevcut. Bu önlem 2 Şubat 2019 ile 30 Haziran 2021 arasında geçerli olacak. Bu sürece ilişkin gözden geçirmeler AB tarafında yapıldı ve Dünya Ticaret Örgütü’ne iletildi. AB’nin bu adımı üzerine 25 Mayıs 2020 tarihinden itibaren 30 gün sonra yürürlüğe girmek üzere Türkiye’de de çelik ürünleri başta olmak üzere mütekabiliyet ilkesi gereği bazı ürünlere ek mali yükümlülükler getireceğini Dünya Ticaret Örgütü’ne ilettik. Bu süre doldu ama bu vergilerin hayata geçmesi için iç bir düzenlemeye ihtiyaç var. Beklentimiz müzakereler ile bu sürecin çözüme kavuşması.

Korumacılık hiç bu kadar artmamıştı

Son dönemde hayatımıza giren ilave gümrük vergilerine (İGV’ye) yönelik en detaylı çalışma TEPAV tarafından yapılmış. Çalışmanın tüm detayına www.tepav.org internet adresinden ulaşabilirsiniz. Çalışma oldukça detaylı ve farklı bakış açıları ile hazırlanmış.

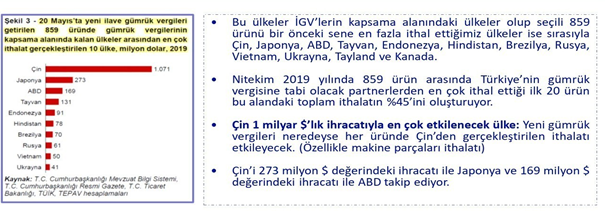

Çalışma esas olarak 20 Mayıs tarihli İGV için yapılmış ve bu, ek vergilerin 859 farklı ürün için getirildiğine işaret ediyor. Öncelikle Avrupa Birliği ile Serbest Ticaret Anlaşması için bu vergiler geçerli değil. Gümrük tekniği açısından bunlar üçüncü ülkeler için getiriliyor. Bu vergilerin ağırlıklı olarak sırasıyla Çin, Japonya ve ABD menşeli ürünleri hedef aldığı görülüyor.

Ek vergiler ihracat pazarımızı olumsuz etkileyebilir

Dış ticaret hacmimizin ağırlığını AB ülkeleri oluşturuyor. Hem ithalat hem de ihracatın yaklaşık %50’ sini AB ülkeleri gerçekleştiriyor. Bu durumun ne kadar önemli olduğunu pandemi döneminde de gördük. Nisan ve Mayıs ayındaki ihracatta yaşanan ciddi düşüşün ana nedeni, en önemli ihracat pazarımız olan AB’de yaşanan olumsuz durum. Covid-19 azaldıkça ve AB ülkeleri toparlandıkça ihracatımız bu pazarda artacak. Haziran ayı rakamlarını da bu çerçevede takip edeceğiz.

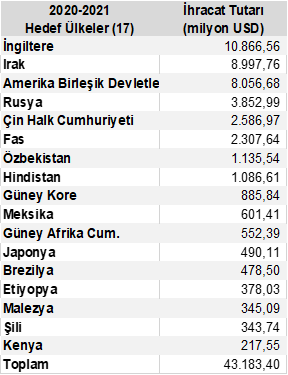

Diğer taraftan AB dışında yeni pazarlar bulmak ihracatımız açısından önemli. Bu kapsamda Ticaret Bakanlığı birtakım çalışmalar yapıyor. Bunların arasında en öne çıkan hedef ülke ve öncelikli ülke projeleri var. Bu ülkelere bakıldığında yakın ticari ilişkilerimiz olan ülkeler olduğu gibi ticari anlamda uyuşmazlık yaşadığımız ülkeler de bulunuyor. Ancak en dikkat çekici husus yukarıda belirtiğimiz İGV uyguladığımız ülkelerin de yer alması. Örneğin; Çin, Japonya, Hindistan gibi ülkeler. Bakanlık bu ülkelere ihracat yapacak şirketlere tanıtım, pazara giriş gibi konularda ilave destekler de sağlıyor.

Ne yapmalı

Pandemi ile birçok ülkenin tedarik zinciri yapısını gözden geçirdiği bu dönemde, dış ticaret hacmimizin en başat aktörü olan AB ülkeleri ile ticari ilişkilerimiz oldukça önem arz ediyor.

Korumacılıkla beraber yerel ve bölgesel iş birlikleri artıyor. Bizim de bu konuyu fırsata dönüştürüp AB ile ticaret hacmimizi arttıracak yeni yolları, stratejik iş birliklerini tartışmamız gerekiyor. AB açısından Çin’e alternatif olmamız gerekiyor. ‘Çin kadar ama Çin’den daha yakın’ temelli bir strateji ile AB pazarına odaklanmamız gerekiyor. Umarım bu hafta AB ile müzakere ile çelik konusundaki sorunu da çözeriz.

Alternatif ihracat pazar olarak değerlendirilebilecek ülkelerden yapılacak ithal ürünlere yüksek oranda İGV’lerin tatbik ediliyor olmasının, ticari alanda mütekabiliyet ilkesini de beraberinde getirebileceğinin gözden kaçırılmaması gerekir. Bu bağlamda, ülkelerde daha çok ürün satma hedefi belirlerken o ülkelerin ithalat maliyetlerini arttırmanın ve ithalatları azaltmaya çalışmanın ne kadar doğru olduğu tartışılır. O ülkelerin de benzer vergileri bizim ürünlere tatbik etmeye başlamaları durumunda, ihracat maliyetlerimiz artacak ve bırakın büyümeyi mevcut pazarımızı bile kaybetme ihtimalimiz olacak. İGV’lere bu açıdan da bakılmasının ve çok boyutlu etki analizleri yapılmasının gerektiğinin kanaatindeyiz.

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Başa Dön

Başa Dön