Katma Değer Vergisi sistemi işliyor mu?

Katma Değer Vergisi 1 Ocak1985’te yürürlüğe girdi. KDV sistemine geçiş nedenleri üç başlık altında toplanıyordu:

- Ekonomik işleyiş ve vergi yükü açısından KDV sisteminin tarafsız olması,

- KDV ile dolaylı vergilemede köklü düzenlemelerle “işlem vergilerinin ekonomiye olumsuz etkilerinin giderilmesi”,

- KDV sistemi ile ihracatın geliştirilmesine katkı verilmesi.

KDV ile “istihsal vergisi, nakliyat vergisi, PTT hizmetleri vergisi, ilan ve reklam hizmetleri vergisi, işletme vergisi, Spor-Toto vergisi, şeker istihlak vergisi” kaldırıldı. KDV’nin yürürlüğü ile “yayılı ve fakat kümülatif etkisi bulunmayan bir işlem vergisi” ile “vergi indirimine” imkân veren bir düzenleme yürürlüğe girmiş oldu. Vergi indirimi, KDV’nin önemli unsurlarından biridir.

KDV’nin yayılı olması kavradığı işlem kapsamından kaynaklanmakta olup, Türkiye'de yapılan her türlü ticari, zirai, üretim, serbest meslek faaliyeti vergiye tabidir.

KDV’nin MR’ı ne söylüyor?

KDV Kanunu 1985 yılında 63 madde ve 5 geçici maddeden oluşuyordu. Ancak mevcut hali 63 madde ve 40 geçici maddeden oluşmaktadır. Kanunun “II. Kısmı” istisnaları düzenlemektedir. Dolayısıyla 1985’den bugüne Kanundaki geçici maddeler 8 kat artmış, istisna maddelerine alfabe harflerini tüketen bentler eklenmiştir. 34 yıllık sürede Kanunun II. Kısmındaki istisnalara geçici maddelerle düzenlenen istisnalar ilave edilmiştir.

Ayrıca 1985 yılında %10 olan genel oran 2001’de %18’e çıkarılmış, %1 ve %8 ile indirimli oran uygulaması başlatılmıştır.

Bütün bunlar sonucunda 34 yıl önceki KDV Kanunu, mevcut haliyle hem mükellefler hem de İdare için baş ağrısı olmuştur. Çünkü Kanunun özellikleri yapılan değişikliklerle bütünlüğünü ve işleyişini kaybetmiştir. Yayılı ve fakat kümülatif etkisi bulunmayan KDV, artık indirilebilen bir vergi olma özelliğini kaybetmiştir.

Neden? Çünkü Kanundaki istisnalar ve indirimli oran uygulamaları artık vergi indirimine imkân vermez hale gelmiştir. Bu durumun en önemli sebebi istisnalar ve indirimli oranlar olup; bu uygulamalar “KDV’deki indirim mekanizmasını” bozmakta, verginin yayılı ve indirilebilme özelliğini ortadan kaldırmaktadır.

Diğer taraftan istisnalar ile KDV’nin bir diğer özelliği “verginin yansızlığı” (“nötr”) ortadan kalkmaktadır. Sistemin esası satıcının alıcıdan tahsil ettiği vergiyi devlete ödemesidir. Bir harcama vergisi olan KDV uygulamasında teslimde KDV olmaması alıcıya yarar, satıcıya değil. Satıcı için istisna yeterli hasılat KDV üretebilirse sorun teşkil etmez. Eğer satıcının alımda ödediği KDV diğer işlemlerden doğan hasılat KDV’den az ise sorun başlar. Satıcının ödediği KDV finansman maliyeti yaratır.

2018 yılı bütçesiyle tahsil edilen KDV 178,4 milyar TL’dir. 12 Şubat 2019 tarihli İTO Haber’e göre, iadesi bekleyen KDV tutarı 160 milyar TL’na ulaşmıştır. Neredeyse tahsil edilen KDV kadar iadesi bekleye KDV eşitlenmiştir. İade bekleyen 160 milyar TL KDV her gün mükellefler için faiz gelir kaybı veya faiz gideridir.

Hangi KDV iade, hangisi gider olur?

Normalde istisna kapsamında teslimi olan mükellefler yüklenilen KDV’leri iki şekilde giderebilir:

Tam istisna uygulaması: Bu uygulamada mükellefler, istisna teslimler nedeniyle yüklenilen KDV tutarlarını KDV’ne tabi işlemlerden doğan hasılat KDV’lere mahsup edebilir. Eğer hasılat KDV’leri yetersiz veya yoksa istisna teslimlere ait ve indirilemeyen KDV için iade talep edilebilir.

Kısmi istisna uygulamasıdır. Bu uygulamada mükellefler, istisna teslimler nedeniyle yüklenilen KDV tutarlarını KDV’ne tabi işlemlerden tahsil ettikleri hasılat KDV’den indiremez. Ancak istisna teslimlere ait ve indirilemeyen KDV tutarları, kazancın tespitinde gider olarak dikkate alınabilir.

Her istisna vergi kaybı mı?

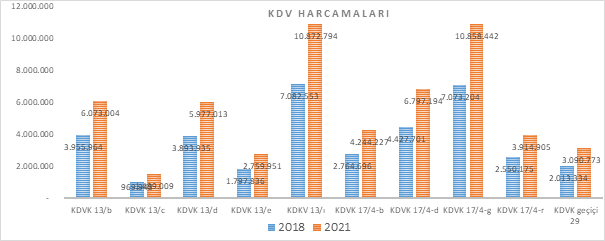

İstisnalar nedeniyle devletin vazgeçtiği KDV tutarı nedir? 2018 yılı Vergi Harcama Raporuna göre istisnalar nedeniyle devletin “KDV harcamaları” 41.807.076 TL olup, en önemlileri aşağıdaki gibidir:

| 2018 yılı KDV İstisnaları Kaynaklı Harcamalar | 2018 Tutarı (TL) | Toplam (%) |

| KDVK 13/b - Deniz ve hava taşıma araçlarına liman ve hava alanlarındaki hizmetler | 3.955.964 | 9,46% |

| KDVK 13/c - Petrol ve kıymetli maden aramalarına ilişkin istisna | 969.943 | 2,32% |

| KDVK 13/d - Teşvik belgeli yatırımlarda istisna | 3.893.935 | 9,31% |

| KDVK 13/e - Demiryolu ulaşım sisteminin geliştirilmesine ilişkin istisna | 1.797.836 | 4,30% |

| KDKV 13/ı - Tarım ve hayvancılık sektörünün geliştirilmesi ve desteklenmesi | 7.082.553 | 16,94% |

| KDVK 17/4 - b Vergiden muaf esnaf ve küçük çiftçiye yönelik istisna | 2.764.696 | 6,61% |

| KDVK 17/4 - d - İktisadi işletmelere dahil olmayan taşınmazların kiralanması | 4.427.701 | 10,59% |

| KDVK 17/4 - g - Külçe altın, gümüş teslimleri ve sermaye piyasası araçları ile hurda ve atıkların teslimi | 7.073.204 | 16,92% |

| KDVK 17/4 - r Taşınmaz ve iştirak satış istisnası | 2.550.175 | 6,10% |

| KDVK geçici 29 - Yap - işlet - devret projesi kapsamında gerçekleşecek projeler | 2.013.334 | 4,82% |

| "Toplam KDV Harcamaları" | 41.807.076 | |

Buna göre harcamaların %87,38’ini oluşturan 36.529.341 TL KDV harcaması yukarıda yer alan istisnalardan doğmaktadır. Tabloya göre “tarım ve hayvancılık sektörünün geliştirilmesi ve desteklenmesi istisnası” payı %16,94, “külçe altın, gümüş teslimleri ve sermaye piyasası araçları ile hurda ve atıkların teslimi istisnası” payı %16,92’dir.

KDV harcamalarının 2018 yılı bütçe vergi gelirlerine oranı %6,73, tahsil edilen KDV’nin (dahilde ve ithalde alınan dahil) %23,43’ü ise KDV harcamasına dönüşmüştür. Bu istisnalar olmasaydı 36.529.341 TL daha fazla KDV toplanabilirdi.

Diğer taraftan, 2018 yılı Vergi Harcama Raporuna göre KDV harcamalarının 2021 yılında %52,9 artışla 63.927.005 TL olması beklenmekte olup, 2018 – 2021 karşılaştırmalı tablo aşağıdaki gibidir:

Peki her istisna veya vergi harcaması vergi gelir kaybı mı? Bu sorunun cevabı ekonomik ve sosyal amaçlarla verilen istisnaların etkinliğinin ölçülmesiyle anlaşılabilir.

“İstisnalar” 1985’de nasıldı? Ne yapmalı?

Kanun ilk yürürlüğe girdiğinde istisnalar daha sınırlıydı. 2018 yılı Vergi Harcama Raporundaki istisnaların 1985 yılında olup olmadığına baktığımızda çoğunluğunun olmadığını anlıyoruz. Tablo aşağıdaki gibidir:

| KDV İstisnaları (KDV Teşvikleri / Harcamaları) | 1985 Yılı | 2019 Yılı |

| KDVK 13/b | Var | Var |

| KDVK 13/c maddesi | Yok | 2004’de eklendi ve 2007 genişledi |

| KDVK 13/d maddesi | Yok | 1982’de eklendi |

| KDVK 13/e maddesi | Yok | 2006’da eklendi |

| KDKV 13/ı maddesi | Yok | 2016’da eklendi |

| KDVK 17/4-b maddesi | Yok | 1986’da eklendi ve 1998’de genişledi |

| KDVK 17/4 - d | Var (iktisadi işletmelere dahil olmayan taşınmazlar) | 2011 ve 2018’de genişledi |

| KDVK 17/4 - g | Var (Külçe altın, para, damga pulu ithali ve teslimi) | 1986, 1998, 2004, 2008, 2011, 2012, 2014, 2016 ve 2018’de genişledi |

| KDVK 17/4 - r | Yok | 2004, 2008 ve 2016’da genişledi |

| KDVK geçici 29 | Yok | 2012’de eklendi |

Sonuç olarak, ekonomik ve sosyal gerekçelerle Kanuna eklenen istisnalar sistemi hem mükellefler hem de İdare açısından sürdürülebilir olmaktan çıkarmıştır. İade bekleyen KDV tutarının her yıl 15 – 20 milyar TL arttığı ifade edilmektedir. Eğer istisnalar devam eder ve iade süreçleri hızlandırılmazsa, iadesi bekleyen yaklaşık “160 milyar TL iade KDV” tutarı artmaya ve ekonomik işleyişi olumsuz etkilemeye devam edecektir.

Dolayısıyla, bu tablo Katma Değer Vergisi Kanunundaki istisnaların sınırlanmasını, indirim ve iade süreçlerinin gözden geçirilmesini akla getiriyor. İlaveten uygulanan oran çeşitliliği gözden geçirilmeli, yaygın indirimli oran uygulaması iade nedeni olmaktan çıkarılmalıdır.

“İstisnalar çoğalınca, kuralları istisnalar belirler.”

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Başa Dön

Başa Dön