Vergi teşviği nasıl vergi harcaması olur?

Marmara Üniversitesi ve Maliye Hesap Uzmanları Vakfı 17/4/2019 tarihinde yurtdışından ve Türkiye’den akademisyenler, meslek mensupları ve kamu temsilcileri” katılımı ile “Dünyada ve Türkiye’de Vergi Teşviklerinin Etkinliği” sempozyumu düzenlendi. Sempozyumda, vergi teşviklerinin etkinliği kavramsal ve ülke uygulamaları açısından değerlendirildi.

Vergi teşvikleri ve vergi harcamaları paranın iki yüzü gibidir. Bu nedenle, her vergi teşviği bir “vergi harcaması” olarak ortaya çıkmaktadır.

T.C. Anayasası’nın 5’inci maddesi ile devletin temel amaç ve görevinin; kişinin temel hak ve hürriyetlerini, sosyal hukuk devleti ilkesi çerçevesinde, “ekonomik ve sosyal engelleri kaldırarak kişinin varlığının gelişimi için gerekli ortamı hazırlamak olduğu” anayasal güvence altına alınmıştır.

Diğer taraftan Anayasa’nın 73’üncü maddesine göre ise, kişilerin kamu giderlerinin karşılanması için, mali güçlerine göre “vergi ödeme görevi” vardır. Ancak mali gücü yetersiz kişilerin varlıklarını sürdürebilmesi “sosyal hukuk devlet” olmanın bir gereğidir. Devlet mali gücü yeterli olmayan kişilere bazı destekleri, sosyal devleti görevi çerçevesinde “maliye politikaları” aracılığı ile hayata geçirir. Vergi harcamaları da ekonomi ve maliye politikalarının bir parçasıdır.

Finansal şeffaflık ve vergi harcama ilişkisi

Devletler, tahsil ettikleri vergileri kamu harcamaları yolu ile tekrar dağıtır. Her devlet bu harcamaları belli programlar çerçevesinde yapar. Vergi teşvikleri veya “vergi harcamaları” bu programlardan doğmaktadır. Devletler bu harcamaları “finansal şeffaflık” amacı ile kamuoyu ile paylaşmaktadır.

Peki vergi harcaması nasıl tanımlanıyor? Vergi harcaması tanımı farklılıklar göstermekle birlikte, IMF’e göre[1] “vergi harcamaları” genellikle “standart vergi sistemi (benchmark tax system)” ile karşılaştırıldığında vergi yükümlülüklerindeki azalma şeklinde tanımlanmıştır. Ancak standart vergi sisteminden sapmanın tespitindeki asıl zorluk kıyaslanacak vergi sisteminin tanımlanmamış olmasıdır. Ülkemizde ise vergi harcaması, “Standart Vergi Sisteminden” (benchmark) sapmaların neden olduğu vergi kayıpları olarak tanımlanmıştır.

Türkiye’de “finansal şeffaflık” amacıyla Kamu Mali Yönetimi ve Kontrol Kanunu’nun 18’inci maddesi hükmü gereği “vergi harcamaları listelerini” ilgili kanunlar bazında Bütçe Kanununa eklemektedir. Bu uygulamaya ilave olarak yıllık “vergi harcama raporları” hazırlanarak kamuoyuna sunulmaktadır.

Maliye Bakanlığı bu düzenlemeye göre “1. Vergi Harcamaları Raporunu” 2007 yılında kamuoyu ile paylaşmıştır[2]. 2008- 2015 yılları arasında bir Rapor yayımlanmamış, fakat “vergi harcamaları tutarları” Bütçe Kanunlarının eki B cetvellerinde yer verilmiştir. 2016 yılından itibaren ise Vergi Harcamaları Raporu OECD ve diğer iyi ülke uygulamaları ışığında düzenli olarak her yıl yayımlanmaya başlanmıştır.

Ülke Harcama Raporlarını inceleyen bir Araştırmaya[3] göre, G20 ve OECD üyesi 43 ülke ekonomisinin “vergi harcama raporlarının” karşılaştırmalı değerlendirmesinde Türkiye, “temel vergi harcama raporu” sunan II Nolu Ülkeler Grubu (26 ülke) içinde değerlendirilmiştir. Araştırmaya göre, II Nolu Ülkeler Grubu “vergi harcamaları raporu” veriyor, fakat bu ülkeler raporlarda esas alınan 9 boyutlu değerlendirmede birden fazla boyutta en iyi uygulamanın gerisinde kalıyor. Ayrıca bu ülkeler oldukça heterojen raporlar yayınlıyorlar.

“Finansal şeffaflık açısından” Türkiye’nin vergi harcama raporlaması yapan ülke gruplarından “III Nolu Ülkeler Grubuna” geçmesi için rapor içeriğini geliştirmesi gerekiyor.

Türkiye’nin vergi harcamaları

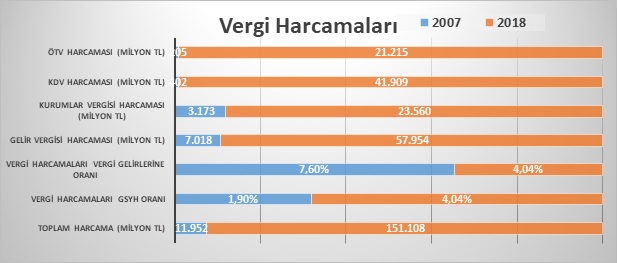

Ülkemizce yayımlanan 2007 ve 2018 yılı raporlardaki verileri “toplam harcama”, GSYH’ya oranı, toplam vergi gelirlerine oranı, gelir vergisi, kurumlar vergisi, KDV ve ÖTV vergi harcama tutarları aşağıdaki tabloda özetlenmiştir.

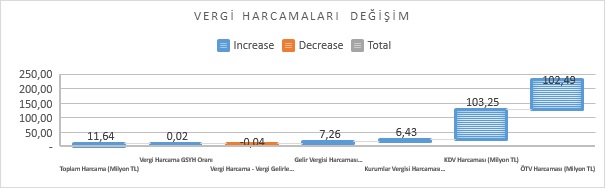

Buna göre 2007 ile 2018 verileri kıyaslandığında 11 yılda ortaya çıkan artışlar oldukça çarpıcı görünüyor: Bu sürede dolaylı “vergi harcamaları” çok fazla artmış. 2007 yılında vergi harcamalarının GSYH’ya oranı %1,9 iken, 2018’de bu oran %4,04’e ulaşmış. Diğer taraftan, 2018 yılı Raporuna bakıldığında “vergi harcaması” olarak listelenen farklı kanunlarda yer alan 234 adet vergi harcama kalemi olduğu görülmektedir.

Aşağıdaki tabloda görüldüğü üzere, gelir ve kurumlar vergisi harcamalar yaklaşık olarak 6 – 7 kat artarken, KDV ve ÖTV tarafında harcamaların 100 kat civarında arttığı görülmektedir. Bu şaşırtıcı değil. Çünkü KDV ve ÖTV Kanunlarındaki alfabedeki harfleri bitiren istisnaları düzenleyen madde bentleriyle paralellik arz ediyor.

Vergi nasıl ve nereye harcanır? Ne yapmalı?

“Vergi harcamaları” ile genel olarak; doğrudan yabancı sermaye çekme, istihdam artışı, seçili sektör/lerin rekabet gücünün artırılması, sosyal hukuk devleti olarak kişilere gelir desteği, küçük ve orta ölçekli işletme destekleri, şirketlerin finansal güçlerinin artırılması, bölgesel kalkınma farklarının azaltılması, yatırımların teşviki, tarımın desteklenmesi amacıyla verilen teşvikler olarak karşımıza çıkabilmektedir.

Vergi harcamaları, “temel vergi yasalarında”, “serbest veya ekonomik bölge yasalarında” veya “yatırım teşvik düzenlemeleri” ve benzeri diğer yasalarda; “geçici veya kalıcı madde düzenlemeleri” olarak yürürlüğe konulur. Buna ilave olarak vergi harcamaları, “vergi muafiyet ve istisnaları gibi vergi tabanı dışına çıkarma, vergi tabanından indirim, indirimli vergi oranı” şeklinde de olabilir.

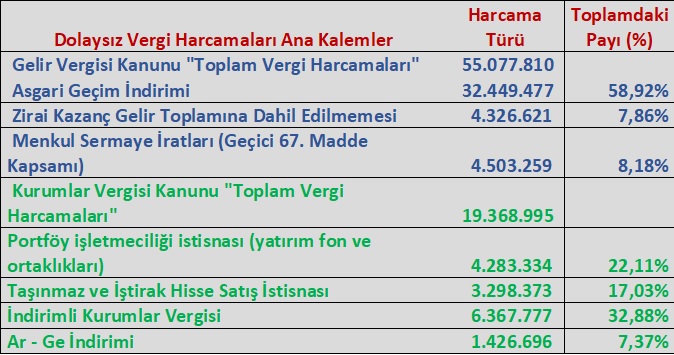

2018 yılında dolaysız vergiler (gelir ve kurumlar vergisi) kapsamındaki vergi harcamalarının en büyük tutarlara ulaşan kalemleri aşağıdaki gibi olup, söz konusu kalemler toplam vergi harcamalarının yaklaşık %75 - %80’ini oluşturmaktadır. Bu tabloya göre, “asgari geçim indirimi” gelir vergisi kanunu harcamalarının %58,92’sini, “portföy işletmeciliği istisnası” kurumlar vergisi kanunu harcamalarının %22,11’ini oluşturmaktadır.

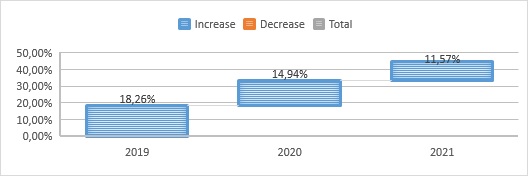

2018 yılı Vergi Harcama Raporu eklerindeki vergi harcama listelerinde “234” adet “vergi harcama” kalemi olduğunu belirmiştik. Bu listeler gözden geçirilerek “verimliliği” düşük “istisna, muafiyet, düşük oranlı vergileme ve indirimler”, mevcut kazanımlara zarar vermeyecek şekilde gelecek yıllarda devam ettirilip ettirilmemelerine kararı değerlendirilmelidir. Çünkü 2019 ila 2021 yılları vergi harcamalarında öngörülen artış oranları sırasıyla çift haneli olup artış oranları şu şekildedir:

Bu harcama artışlarının “maliyet ve etkinlik analizi” detaylı bir şekilde değerlendirilerek devam ettirilip ettirilmeme kararı verilmelidir.

Neden? Çünkü 2018 yılı bütçe gelirleri 599,4 milyar TL iken bütçe gelirlerinin %25’ine varan 151,1 milyar TL “vergi harcamasının” etkinliği, kaynakların kıt olduğu Türkiye’de ciddi bir şekilde ele alınmalıdır. Vergi harcamalarının verimli alanlara yönlendirilmesi bir zorunluluktur.

“Parayı kazanırken değil, harcarken zengin olursunuz.”

[1] Tax Expenditures Reporting and Its Use in Fiscal Management”, 2019/01 Note.

[2] Vergi Harcamaları Raporu, Hazine ve Maliye Bakanlığı, Aralık 2018.

[3] Agustin Redonda and Tom Neubig, Assessing Tax Expenditure Reporting in G20 and OECD Economies, Ekim 2018, s.15.

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Başa Dön

Başa Dön