Page 8 - EY_VG_Subat_2023_v2

P. 8

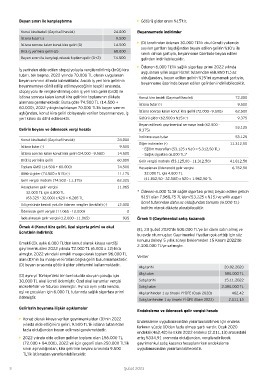

Beyan sınırı ile karşılaştırma • Götürü gider oranı %15’tir.

Konut kira bedeli (Gayrisafi hasılat) 24.000 Beyannamede indirimler

İstisna tutar (-) 9.500

İstisna sonrası kalan konut kira geliri (1) 14.500 • (D) tarafından ödenen 30.000 TL’lik okul ücreti yukarıda

Brüt iş yeri kira geliri (2) 60.000 sayılan şartları taşıdığından beyan edilen gelirin %10’u ile

sınırlı olmak şartıyla, beyanname üzerinde beyan edilen

Beyan sınırı ile karşılaştırılacak toplam gelir (1+2) 74.500 gelirden indirilebilecektir.

• Ödenen 6.000 TL’lik sağlık sigortası primi 2022 yılında

İş yerinden elde edilen stopaj yoluyla vergilendirilmiş (brüt) kira uygulanan yıllık asgari ücret tutarından (68.850 TL) az

tutarı, tek başına, 2022 yılında 70.000 TL olarak uygulanan olduğundan, beyan edilen gelirin %15’ini aşmamak şartıyla,

beyan sınırının altında kalmaktadır. Ancak iş yeri kira gelirinin beyanname üzerinde beyan edilen gelirden indirilebilecektir.

beyannameye dâhil edilip edilmeyeceğinin tespiti sırasında,

stopaj yolu ile vergilendirilmiş olan iş yeri kira geliri (brüt) ile

istisna sonrası kalan konut kira gelirinin toplamının dikkate Konut kira bedeli (Gayrisafi hasılat) 72.000

alınması gerekmektedir. Buna göre 74.500 TL (14.500 + İstisna tutar (-) 9.500

60.000), 2022 yılı için belirlenen 70.000 TL’lik beyan sınırını

aştığından, konut kira geliri dolayısıyla verilen beyannameye, iş İstisna sonrası kalan konut kira geliri (72.000 - 9.500) 62.500

yeri kirası da dâhil edilecektir. Götürü gider (62.500 x %15) (-) 9.375

Beyan edilecek gayrimenkul sermaye iradı (62.500 -

Gelirin beyanı ve ödenecek vergi hesabı 9.375) 53.125

İndirime esas tutar 53.125

Konut kira bedeli (Gayrisafi hasılat) 24.000

Diğer indirimler (-) 11.312,50

İstisna tutar (-) 9.500

- Eğitim masrafları (53.125 x %10 = 5.312,50 TL)

İstisna sonrası kalan konut kira geliri (24.000 - 9.500) 14.500 - Sağlık sigortası (6.000 TL)*

Brüt iş yeri kira geliri 60.000 Gelir vergisi matrahı (53.125,00 - 11.312,50) 41.812,50

Toplam GMSİ (14.500 + 60.000) 74.500 Hesaplanan (ödenecek) gelir vergisi 6.762,50

Götürü gider (74.500 x %15) (-) 11.175 32.000 TL için 4.800 TL

Gelir vergisi matrahı (74.500 - 11.175) 63.325 (41.812,50 - 32.000) x %20 = 1.962,50 TL

Hesaplanan gelir vergisi 11.065

32.000 TL için 4.800 TL * Ödenen 6.000 TL’lik sağlık sigortası primi; beyan edilen gelirin

(63.325 - 32.000) x %20 = 6.265 TL %15’i olan 7.968,75 TL’den (53.125 x %15) ve yıllık asgari

ücret tutarından daha az olduğundan tamamı (6.000 TL)

Yıl içerisinde kesinti yolu ile ödenen vergiler (tevkifat) (-) 12.000

indirim olarak dikkate alınabilecektir.

Ödenecek gelir vergisi (11.065 - 12.000) 0

İade alınacak gelir vergisi (12.000 - 11.065) 935 Örnek 5 (Gayrimenkul satış kazancı):

Örnek 4 (Konut kira geliri, özel sigorta primi ve okul (E), 20 Şubat 2020’de 500.000 TL’ye bir daire satın almış ve

ücretinin indirimi):

bu evde oturmuştur. Gayrimenkul fiyatları çok arttığı için söz

konusu daireyi 5 yıllık süreyi beklemeden 15 Kasım 2022’de

Emekli (D), aylık 6.000 TL’den konut olarak kiraya verdiği 2.300.000 TL’ye satmıştır.

gayrimenkulden 2022 yılında 72.000 TL (6.000 x 12) kira

almıştır. 2022 yılındaki emekli maaşı olarak toplam 96.000 TL Veriler

alan (D)’nin bu maaşı ve kiradan başka geliri bulunmamaktadır.

(D) beyan sırasında götürü gider yöntemini kullanmaktadır. Alış tarihi 20.02.2020

(D) aynı yıl Türkiye’deki bir özel okulda okuyan çocuğu için Alış tutarı 500.000 TL

30.000 TL okul ücreti ödemiştir. Özel okul kurumlar vergisi Satış tarihi 15.11.2022

mükellefidir ve faturası alınmıştır. Ayrıca aynı yılda kendisi, Satış tutarı 2.300.000 TL

eşi ve çocukları için 6.000 TL tutarında sağlık sigortası primi Alış tarihinden 1 ay önceki Yİ-ÜFE (Ocak 2020) 462,42

ödemiştir. Satış tarihinden 1 ay önceki Yİ-ÜFE (Ekim 2022) 2.011,13

Gelirlerin beyanına ilişkin açıklamalar

Endeksleme ve ödenecek gelir vergisi hesabı

• Konut olarak kiraya verilen gayrimenkulden (D)’nin 2022 Endeksleme uygulamasından yararlanılabilmesi için endeks

yılında elde ettiği kira geliri, 9.500 TL’lik istisna tutarından farkının yüzde 10’dan fazla olması şartı vardır. Ocak 2020

fazla olduğundan beyan edilmesi gerekmektedir.

endeksi (462,42) ile Ekim 2022 endeksi (2.011,13) arasındaki

• 2022 yılında elde edilen gelirler toplamı olan 156.000 TL artış %334,91 oranında olduğundan, vergilendirilecek

(72.000 + 84.000), 2022 yılı için geçerli olan 250.000 TL’lik gayrimenkul satış kazancı hesaplanırken endeksleme

sınırı aşmadığından, kira gelirinin beyanı sırasında 9.500 uygulamasından yararlanılabilecektir.

TL’lik istisnadan yararlanılabilecektir.

8 Şubat 2023