Page 7 - EY_VG_Subat_2023_v2

P. 7

sayılabilmesi için sistem üzerinde onaylama işleminin yapılması gereken giderler indirilebilmektedir. Ancak bu giderlerin de

gerekmektedir. Onaylama işlemi, beyannamenin verilmesi sadece vergiye tabi olan kazanca (istisna düşüldükten sonra

gereken kanuni sürenin son gününe (31 Mart 2023) kadar kalan kazanç) isabet eden kısmının indirilmesi mümkündür.

tamamlanmalıdır. Bunun için öncelikle istisna dışı hasılatın, toplam hasılat

içerisindeki oranının bulunması gerekmektedir. Toplam giderler,

E. Verginin ödenme zamanı bulunan bu oranla çarpılarak, beyannamede kira gelirlerinden

indirilebilecek gider tutarına ulaşılmaktadır.

Beyanname üzerinden hesaplanan gelir vergisinin ilk taksitinin

beyan süresinde (mart ayının sonuna kadar), ikinci taksitinin Buna göre, beyannamede indirilebilecek gider tutarı aşağıdaki

ise temmuz ayının sonuna kadar olmak üzere iki eşit taksitte şekilde hesaplanacaktır:

ödenmesi gerekir.

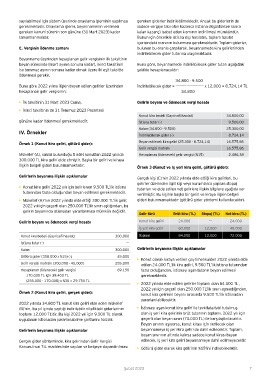

34.800 - 9.500

Buna göre 2022 yılına ilişkin beyan edilen gelirler üzerinden İndirilebilecek gider = ----------------------- x 12.000 = 8.724,14 TL

hesaplanan gelir vergisinin; 34.800

• İlk taksitinin 31 Mart 2023 Cuma, Gelirin beyanı ve ödenecek vergi hesabı

• İkinci taksitinin de 31 Temmuz 2023 Pazartesi

Konut kira bedeli (Gayrisafi hasılat) 34.800,00

gününe kadar ödenmesi gerekmektedir. İstisna tutar (-) 9.500,00

Kalan (34.800 - 9.500) 25.300,00

IV. Örnekler

İndirilebilecek gider (-) 8.724,14

Örnek 1 (Konut kira geliri, götürü gider): Beyan edilecek kira geliri (25.300 - 8.724,14) 16.575,86

Gelir vergisi matrahı 16.575,86

Mükellef (A), sahibi bulunduğu 8 adet konuttan 2022 yılında Hesaplanan (ödenecek) gelir vergisi (%15) 2.486,38

300.000 TL kira geliri elde etmiştir. Başka bir geliri ve kiraya

ilişkin belgeli gideri bulunmamaktadır. Örnek 3 (Konut ve iş yeri kira geliri, götürü gider):

Gelirlerin beyanına ilişkin açıklamalar Gerçek kişi (C)’nin 2022 yılında elde ettiği kira gelirleri, bu

gelirler üzerinden ilgili kişi veya kurumlarca yapılan stopaj

• Konut kira geliri 2022 yılı için belirlenen 9.500 TL’lik istisna tutarları ve elde edilen net gelirlere ilişkin bilgilere aşağıda yer

tutarından fazla olduğundan beyan edilmesi gerekmektedir. verilmiştir. Bu kişinin başka bir geliri ve kiraya ilişkin belgeli

• Mükellef (A)’nın 2022 yılında elde ettiği 300.000 TL’lik gelir, gideri bulunmamaktadır (götürü gider yöntemi kullanılacaktır).

2022 yılı için geçerli olan 250.000 TL’lik sınırı aştığından, bu

gelirin beyanında istisnadan yararlanması mümkün değildir.

Gelir türü Brüt kira (TL) Stopaj (TL) Net kira (TL)

Gelirin beyanı ve ödenecek vergi hesabı Konut kira geliri 24.000 --- 24.000

İş yeri kira geliri 60.000 12.000 48.000

Konut kira bedeli (Gayrisafi hasılat) 300.000 Toplam 84.000 12.000 72.000

İstisna tutar (-) ---

Kalan 300.000 Gelirlerin beyanına ilişkin açıklamalar

Götürü gider (300.000 x %15) (-) 45.000 • Konut olarak kiraya verilen gayrimenkulden 2022 yılında elde

Gelir vergisi matrahı (300.000 - 45.000) 255.000 edilen 24.000 TL’lik kira geliri, 9.500 TL’lik istisna tutarından

Hesaplanan (ödenecek) gelir vergisi 69.150 fazla olduğundan, istisnayı aşan tutarın beyan edilmesi

170.000 TL için 39.400 TL gerekmektedir.

(255.000 - 170.000) x %35 = 29.750 TL

• 2022 yılında elde edilen gelirler toplamı olan 84.000 TL,

2022 yılı için geçerli olan 250.000 TL’lik sınırı aşmadığından,

Örnek 2 (Konut kira geliri, gerçek gider): konut kira gelirinin beyanı sırasında 9.500 TL’lik istisnadan

yararlanılabilecektir.

2022 yılında 34.800 TL konut kira geliri elde eden mükellef

(B)’nin, bu yıl içinde yaptığı indirilebilir nitelikteki giderlerinin • İstisnayı aşan konut kira geliri ile tevkifata tabi tutulmuş

toplamı 12.000 TL’dir. Bu kişi 2022 yılı için 9.500 TL olarak olan iş yeri kira gelirinin brüt tutarının toplamı, 2022 yılı için

uygulanan istisnadan yararlanabilme şartlarını haizdir. geçerli olan beyan sınırı (70.000 TL) ile karşılaştırılacaktır.

Beyan sınırını aşıyorsa, konut kirası için verilecek olan

Gelirlerin beyanına ilişkin açıklamalar beyannameye iş yeri kira geliri de dahil edilecektir. Toplam,

beyan sınırının altında kalırsa sadece konut kirası beyan

Gerçek gider yönteminde, kira gelirinden Gelir Vergisi edilecek, iş yeri kira geliri beyannameye dahil edilmeyecektir.

Kanunu’nun 74. maddesinde sayılan ve belgeye dayandırılması • Götürü gider olarak kira gelirinin %15’ini indirebilecektir.

Şubat 2023 Şubat 2023 7