Finansman gider kısıtlaması kaldırılmalı

Kredi açığı gerçeği

Türkiye’de tasarruf oranı düşük ve hem hanehalkı hem de kuruluşlar yabancı kaynak (kredi) kullanarak yatırım gerçekleştiriyor. Bu durum, finansman kaynaklarına erişimi ve erişim maliyetini de olumsuz etkiliyor. TCMB’nin Kasım 2021 Finansal İstikrar Raporunda “Ticari Kredi Açığı” tablosu aşağıdaki gibi olup; “toplam kredi açığının negatif bölgeye gerilemesinde, ticari kredi büyümesindeki yavaşlama belirleyici olmuştur”.

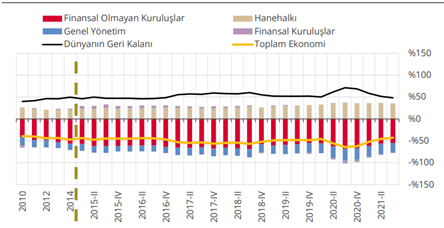

İlaveten, TCMB’nin Finansal Hesaplar Raporuna (2021 / III) göre, ekonominin sektörel finansal bilançoları incelendiğinde finansal olmayan kuruluşlar borçlu durumdadır.

Dolayısıyla, kredi kullanımı en yüksek sektör olarak reel sektör karşımıza çıkıyor.

Hem teşvik hem ceza?

Türkiye’de özkaynak artışının teşvikine yönelik “nakit sermaye indirimi”, “iştirak ve taşınmaz satışında kurumlar vergisi istisnası” gibi teşviklerin aksine “finansman gider kısıtlaması” uygulaması 2021 geri geldi.

Peki bu uygulama sadece Türkiye’ye mi özgü? Hayır. Yurtdışında da faiz indirim sınırlamaları mevcut. Özellikle 2008/2009 krizi sonrasında G-20 ve OECD’nin “Matrah Aşındırma ve Kâr Kaydırma” (“BEPS”) projesindeki aksiyonlardan biri “faiz indirim sınırlaması” (4 Nolu aksiyon), faiz ve diğer giderlerle vergi matrahın aşındırılmasına karşı önlem olarak geliştirilmiştir. Ancak BEPS 4 asgari standart sayılmamıştır.

BEPS 4’ün önerilme gerekçesi özetle şu şekildedir:

- Grup şirketlerinin vergi oranının yüksek olduğu ülkelerde yüksek düzeyde ilişkisiz kişilerden faiz gideri yaratma,

- Grup şirketlerinin yüksek faiz gideri yaratmak amacıyla grup içi finansman kullanımı,

- Grup şirketlerinin vergiden istisna gelirlerin finansmanı için ilişkisiz kişi veya grup içi finansman kullanımı.

AB, AB Vergiden Kaçınma Direktifi ile üye devletlere vergi mükelleflerinin FAVÖK’ün en çok %30'una kadar faiz indirimi esasını benimsedi. Ancak Türkiye BEPS 4’ü benimsemedi. Ancak finansmana erişimin zorlaştığı bir yılda başlayan uygulama şirketlere ek vergi yükü yaratıyor.

Neden 2021?

Türkiye’de “finansman gider kısıtlaması” yeni değil. 2004’te kaldırılmış, 2012’de 1.1.2013’ten itibaren yürürlüğe girmek üzere vergi mevzuatına tekrar eklenmiştir. Uygulamanın tekrarında vergi gelirlerinde artış ihtiyacı en önemli bir etken.

Değişiklikle, yabancı kaynak kullanımıyla ilgili “faiz, komisyon, vade farkı, kâr payı, kur farkı ve benzeri adlar altında yüklenilen gider toplamının %10'unu aşmamak üzere Cumhurbaşkanı’nca belirlenen tutar vergilemede gider kabul edilmiyor. Mevzuatta olmasına rağmen 2013’ten beri oran belirlenmediğinden uygulanmamış, 3490 sayılı Cumhurbaşkanı Kararla 1.1.2021 sonrası başlayan yıl kazançlarına uygulanmak üzere kullanılan yabancı kaynaklar tutarı öz kaynak tutarını aşan işletmelerde, aşan kısımla sınırlı olarak kullanılan yabancı kaynaklarla ilgili finansman giderlerinin %10'u gider kabul edilmemeye başlandı. 1 Seri Nolu Kurumlar Vergisi Genel Tebliğini değiştiren 18 Seri Nolu KVK Tebliğiyle uygulama detayları açıklandı.

Tebliğden kaynaklanan sorunlar ve ihtirazi kayıtla beyan

Tebliğ açıklamaları “yasa koyucu iradesi”, “kanunilik, eşitlik ve adalet” ilkeleri ile uyumlu mu? Olmadığı kanaatindeyim. Neden mi?

1- Kanunilik ilkesi ve yasa koyucunun iradesine uygunluk: Kısıtlamanın getirilme gayesi gerekçede, “firmaların finansman ihtiyaçlarını borçlanma yerine öz kaynaklar ile finanse etmelerini teşvik etmek” olarak açıklandı. Ancak Tebliğ uygulaması yasama iradesini aşmıyor mu? Aştığı kanaatindeyim. Çünkü yasa metnindeki Bakanlık yetkisi, “…bendin uygulanmasına ilişkin usul ve esasları belirleme…” olmasına rağmen Tebliğdeki tanımlar usul ve esasın ötesine geçiyor. Nasıl mı? Aşağıdaki tanımlara bakalım:

| Finansman gideri | Yabancı kaynak |

| Kullanım süresine bağlı olarak doğan her türlü faiz, komisyon, vade farkı, kâr payı, kur farkı, faktoring kuruluşlarına verilen iskonto bedelleri ve benzeri giderler | Bilançonun kısa vadeli ve uzun vadeli yabancı kaynaklar toplamı |

Kanun lafzında finansman giderleri için “faiz, komisyon, vade farkı, kâr payı, kur farkı ve benzeri adlar altında yapılan gider ve maliyet unsurları” ibareleri varken, “yabancı kaynaklar” yok. Ancak Tebliğ “yabancı kaynakları, bilançonun kısa vadeli ve uzun vadeli yabancı kaynaklar toplamı” olarak tanımlayarak yetkisini aşıyor.

Diğer taraftan Tebliğde bir finansman giderinin kısıtlama kapsamına olması, bunların yabancı kaynak kullanımına ve bu kaynağın kullanım süresine bağlı olarak doğması gerektiği; herhangi bir yabancı kaynak kullanımına bağlı olmayan (teminat mektubu komisyonları, tahvil ihraç baskı gideri ve ipotek masrafları gibi) giderlerin kısıtlamaya konu edilmeyeceği açıklanıyor.

Dolayısıyla, yabancı kaynaklarla ilgili “bilançonun kısa vadeli ve uzun vadeli yabancı kaynaklar” kapsamında kullanıma bağlı olmayan (ödenecek vergi ve benzeri yükümlülükler, gider karşılıkları, yıllara sari inşaat işleri hakedişleri, finansal kiralama sözleşmelerinden kaynaklanan borçlar ve benzeri) bilanço kalemleri, bilanço esasında kısa veya yabancı kaynaklarda izlenseler dahi “yabancı kaynaklar toplamı” dışına çıkarılarak hesaplamaların yapılması gerektiği kanaatindeyiz. Aksi takdirde Anayasa’nın verginin kanuniliği ilkesine aykırı nitelikteki bu düzenleme mülkiyet hakkının ihlali ile sonuçlanabilecek; mükelleflerce ihtirazi kayıtla beyan edilecek yıllık beyannameler ile çok fazla vergi uyuşmazlığı yaratılacaktır.

2- Kanunların geriye yürümezliği ilkesi ve kazanılmış hakların korunması: Kanunların geriye yürümezliği ilkesi, “finansman gider kısıtlaması” düzenlemesinin 1.1.2013’ten sonra yürürlüğe girmiş olmasının bu tarihten sonra sağlanan kredilerden kaynaklanan finansman giderlerinin 3490 sayılı Cumhurbaşkanı Kararıyla 2021’den sonra başlayan vergilendirme dönemlerine uygulanmamasını gerektirir. Kanunların geriye yürümezliği ilkesinin ikincil düzenlemeleri de kapsadığı kanaatindeyiz. Öngörülebilirlik ancak bu şekilde sağlanabilir. Çünkü idare, finansman gider kısıtlamasının uygulanabilmesi için oran belirlenmesi gerektiği, oran belirlenmemişse o yılda kazancın tespitinde gider kısıtlamasının uygulanmayacağına ilişkin görüş beyan etmiştir.

Bu nedenle, 1.1.2021’den önce gerçekleştirilen borçlanmalardan kaynaklanan “finansman giderleri” kısıtlama kapsamına alınmamalı, 1.1.2021’den önce temin edilen krediler kaynaklı giderler kapsama alınmamalıdır. Aksi takdirde ihtirazi kayıtla beyan edilen ve açılan davalar tüm paydaşların iş yükünü artıracaktır.

Böylece, kanun gerekçesinde açıklandığı üzere 1.1.2021’den başlayan yıllarda mükelleflere faaliyetlerini borçlanma veya öz kaynak ile sürdürme tercihi yapma imkan verilmiş olacaktır. Dolayısıyla, finansman gider kısıtlamasının hukuken uygulama imkanının yürürlükte olmadığı bir dönemde (karar ile oran belirlenmemesi) gerçekleştirilen borçlanmalardan kaynaklanan finansman giderlerin kısıtlama kapsamına alınması “öngörülebilirlik, hukuk güvenliği ve belirlilik ilkelerine aykırı” olacaktır.

Yukarıda açıklanan nedenlerle, Covid19 pandemisi, artan enflasyon baskıları ve döviz kurlarının kurumların özkaynaklarını erittiği bir ortamda, kurumların özkaynaklarını korumaları, büyüme ve istihdama katkı vermeleri için finansman gider kısıtlamasının kaldırılması gerektiği kanaatindeyiz.

Eğer kaldırılmayacak ise jeopolitik gelişmelerden kaynaklanan belirsizliklerin ciddi şekilde arttığı ve yabancı kaynak ihtiyacının had safhada olduğu bir ortamda kanundaki azami %10 oranının daha düşük bir orana indirilerek (mesela %3 gibi) mükelleflerin düzenlemeye uyumunu temine yönelik düzenlemeler acilen yapılmalıdır.

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Başa Dön

Başa Dön