Uluslararası vergilemede dönüşüm

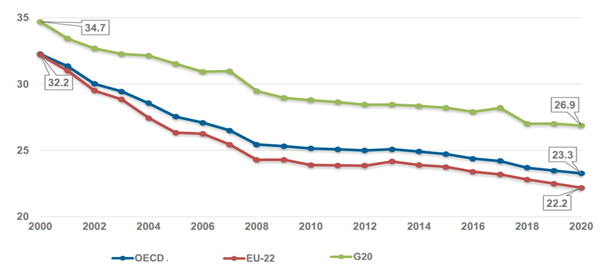

OECD’nin Haziran 2020’de güncellediği “Temel Vergi Oranı Göstergeleri” (https://www.oecd.org/tax/tax-policy/tax-database/tax-database-update-note.pdf) incelendiğinde “kanuni kurumlar vergisi” oranlarının %9 ila %30 arasında değiştiği görülüyor. Bu veriye göre, kurumlar vergisi oranları 2000 ve 2020 arasında bir ülke hariç tüm ülkelerde düşmüş ve bu durum ortalama kurumlar vergisi oranına %9’luk bir düşüşe olarak yansımış. OECD, 22 AB üyesi ve G20 ülkelerinin “kurumlar vergisi oranları”, en belirgin şekilde 2007 ile 2008 arasındaki “finansal kriz” sırasında düşmüş. Yeni Zelanda, Amerika Birleşik Devletleri, Norveç, İsveç ve İngiltere 2000 ve 2007 yılları arasında oran değiştirmemiş, fakat bu ülkelerde 2007 mali krizini takip eden yıllarda vergi oranlarını düşürmüş.

2000 ila 2020 arasında AB ile OECD oranları %10’dan fazla düşüş gösterdi. 2000 yılında %32,2 oranı ile OECD ve 22 AB ülkesinin ortalaması eşit iken, 2020'de 22 AB ülkesi oranı OECD’den %1,1 daha düşük oldu.

Türkiye’de de kurumlar vergisi oranı 2006 yılında %30’dan %20’ye düştü, fakat 2018 – 2020 yıllarında %22’ye, 2021’de %25’e 2022’de de %23’e yükseltildi.

Neden küresel asgari vergi?

Kurumlar vergisi oranlarındaki düşüş dibe vururken, dolaysız vergilerin hükümetlerin bütçelerindeki payı arttıkça arttı. Ayrıca küresel asgari verginin hayata geçirilmesi en önemli nedenlerini şöyle sıralayabiliriz:

- Ekonomilerdeki dönüşüm (dijitalleşme) ve dijital şirketleri vergileme zorlukları,

- Ülkelerin vergi oranı rekabeti,

- Çok uluslu şirketlerin agresif vergi politikaları,

- Covid-19’un hükümetlere çıkardığı yükler,

- Negatif faiz döneminin sonuna yaklaşılması ile kamu harcamalarının borçla finansmanının yaratacağı faiz ödemelerinin bütçeleri daha da bozacak olması.

Bu ortamda ülkeler, “vergide rekabetten, vergide işbirliğine” yöneldi ve hükümetler kamu harcamalarının finansmanında vergiyi keşfetti.

OECD’nin 8 Haziran 2020’de açıkladığı “kurumlar vergisi istatistikleri” (https://www.oecd.org/tax/new-corporate-tax-statistics-provide-fresh-insights-into-the-activities-of-multinational-enterprises.htm) çok uluslu işletmelerle (“ÇUİ”) ilgili “agresif vergi planlama” tablosunu ortaya koyuyor.

Yayınlanan bulgular, ana merkezi 26 farklı ülkede olan ve küresel çapta 100'ü aşkın ülkede faaliyet gösteren yaklaşık 4.000 “ÇUİ”nin küresel faaliyetleriyle ilgili vergi ve ekonomik bilgilerine (Ülke bazlı raporlar) dayanmaktadır.

- Çalışan kişi sayısı ve maddi varlıkların bulunduğu yerlerden ziyade, yatırımların toplandığı merkezlerde ÇUİ’ler daha yüksek kazançlar raporlarken; kârları raporlayan yerlerle ekonomik faaliyetlerin gerçekleştirildiği yerler arasındaki uyumsuzluk,

- Çalışan kişi başına hasılatın kanuni kurumlar vergisi oranlarının “sıfır” olduğu ve yatırımların toplandığı merkezlerde daha yüksek olma eğiliminde olduğu,

- Ortalama olarak yatırımların toplandığı merkezlerindeki ÇUİ'lerin “ilişkili taraf” (grup iç işlem) hasılatlarının toplam hasılattaki payının daha yüksek olduğu,

- Ticari faaliyetin kompozisyonu ülke grupları itibariyle farklılık göstermekle birlikte, yatırımların toplandığı merkezlerindeki başat ticari faaliyetin “iştirak hisseleri ve diğer sermaye araçlarına sahiplikten” oluştuğu.

Biden’in vergi planı

Uluslararası vergileme kurallarında ciddi bir reforma ihtiyaç 2013’de BEPS (“matrah aşındırma ve kâr kaydırma”) aksiyonları ile başlamış ve bu süreçte önemli ilerlemeler sağlanmıştı. Ancak Trump döneminde ABD Hazine Bakanlığı 18 Haziran 2020’deki basın açıklaması ile “çokuluslu teknoloji şirketlerinin vergilemesine yönelik çalışmaların ABD’li şirketlerin aleyhine olduğu” gerekçesiyle, OECD’de süren “dijital ekonominin vergileme sorunları ve çokuluslu şirketlerin vergilendirilmesi görüşmelerinden ABD’nin çekildiğini” açıkladı.

Biden’ın ABD Başkanı seçilmesi ile ABD tekrar müzakere masasına döndü. Neden? Çünkü Başkan Biden yeni bir “Vergi Planı” açıkladı ve bu plandaki ilkelerin başında da “küresel çapta sağlıklı bir asgari verginin kabulünün teşvikiyle, ülkelerin çok düşük kurumlar vergisi oranları uygulamaya yönelik teşviklerin azaltılması” yer aldı. Akabinde Biden, “yüksek kâr elde eden, fakat vergi matrahı oluşmadığından veya çok az oluşan şirketlerin kazançlarına %15 asgari vergi uygulanması” önerisini G7 toplantısı öncesinde açıkladı. Bu plan ile ABD, gelecek 15 yılda yaklaşık 2,5 trilyon ABD doları vergi toplayarak, kritik altyapı yatırımlarının finansmanına bu kaynağı kullanmayı hedefliyor.

ABD’nin “küresel asgari kurumlar vergisi” çıkışı, bu çıkışa G-7’nin desteğinin ardından OECD’nin iki ayaklı uluslararası vergi reform çalışmalarına (Pillar I ve II) 1 Temmuz 2021’de küresel GSYİH'nın %90’dan fazlasını temsil eden 130 ülkeden (8.7.2021’de Peru’nun katılımı ile 131) de destek geldi. OECD, uygulama planını da içeren reform çerçevesinin Ekim 2021’de tamamlanacağını ve 2023’de uygulanmasına başlanacağını açıkladı.

Ne kadar vergi geliri bekleniyor?

OECD açıklamasına göre, “dijital ekonomi vergileme kuralları” ile her yıl 100 milyar ABD dolarından fazla kâr üzerindeki vergileme hakkının bu kazancın elde edildiği pazar ülkelerine aktarılması; “%15 küresel asgari kurumlar vergisi” ile her yıl ek küresel vergi gelirlerinde yaklaşık 150 milyar ABD Doları vergi geliri artışı bekleniyor. Öngörülen düzenlemelerin, uluslararası vergileme sistemini istikrara kavuşturması ve mükellefler ile vergi idareleri arasında vergilemede öngörülebilirliğe de ek katkı sağlayacağı bekleniyor.

Nasıl bir uluslararası vergi reformu?

I’inci Ayak: I’inci Ayak ile dijital şirketler için yeni vergileme kuralları belirlenerek; bugüne kadar uygulanan OECD ile BM Vergi Modelinin temelini oluşturan “fiziki işyerine bağlı vergileme” sona eriyor. Artık “fiziki işyeri” dışında “nexus” (bağ veya bağlantı) vergileme jargonuna girdi.

Nexus nedir? Aslında Türkiye’de 7194 sayılı Kanunla yürürlüğe giren “dijital hizmet vergisi” bunun tipik bir örneği. Yani, yıllık küresel hasılatı 20 milyar Euro (20 milyar Euro eşiği 7 yılda 10 milyar Euro’ya indirilecek) ve kârlılığı %10'un üzerindeki “çok uluslu şirketler”, bir ülke pazarından 1 milyon Euro ve üzeri kâr elde ettiğinde «nexus» oluşacak ve bu kârın %20-30’u üzerinden kaynak ülke vergi alacak. Dijital hizmet vergilerindeki 750 milyon Euro hasılat eşiği ile kıyaslandığında 20 milyar Euro ve %10’ün üzerinde kârlılık oranı yüksek görünüyor.

Tek taraflı olarak yürürlüğe konulmuş «dijital hizmet vergileri ve benzerleri», düzenlemenin yürürlüğe girmesi kaldırılacak.

II’nci Ayak: II’nci Ayak ise “küresel matrah aşındırmaya karşı” (“GloBE”) mücadelede kullanılacak. “GloBE” ile “dijitalleşme ve küreselleşmenin uluslararası vergileme alanında yarattığı zorlukların önüne geçmek, vergi adaleti sağlayarak şeffaflık ve eşit şartlara dayalı bir vergileme düzeni kurulması” hedefleniyor. Düzenlemeyle, yıllık konsolide hasılatı 750 milyon Euro’dan fazla olan ÇUİ’leri, ilk devletin vergileme hakkını kullanmadığı veya gelirin ilgili ülkede düşük oranda efektif vergilemeye tabi olması hallerinde, ana şirketin mukim olduğu devlete “tekrar vergileme” hakkı sağlanıyor.

Her iki düzenlemede gelişmiş ve gelişmekte olan ülkelerin vergi gelirlerini artırabilecek. Ancak bu düzenlemelerin doğrudan yabancı sermaye hareketlerinden gayri maddi varlıkların tutulduğu ülke seçimlerini etkilemesi bekleniyor. 9 – 10 Temmuz 2021’de gerçekleştirilecek G20 Maliye Bakanları toplantısı sonrasında daha detaylı açıklamaları merakla bekliyoruz.

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Başa Dön

Başa Dön