Page 9 - VG_Mart_2021

P. 9

Yukarıda belirtildiği şekilde hesaplanan kazanç için herhangi Yukarıdaki 6 aylık sürenin sona erdiği tarihi izleyen günden

bir istisna söz konusu olmayıp, tamamının beyan edilmesi (1 Nisan 2021) itibaren açılan veya vadesi yenilenen hesaplara

gerekmektedir. ödenen faizler ve kâr paylarından ise aşağıdaki oranlarda

tevkifat yapılacaktır:

Endekslemede kullanılması gereken Yİ-ÜFE listesi yazımızın

sonunda yer almaktadır. Tevkifat

oranı

G. Varantlardan sağlanan kazançlar

Vadesiz ve ihbarlı hesaplar ile 6 aya kadar (6 ay dahil) %15

vadeli hesaplarda

Varantlardan sağlanan kazançlar, Gelir Vergisi Kanunu’nun

geçici 67. maddesi kapsamında stopaja tabidir. Dolayısıyla 1 yıla kadar (1 yıl dahil) vadeli hesaplarda %12

tam mükellef bireysel yatırımcıların varantlardan elde ettikleri

kazançlar üzerinden, kazancın sağlanmasına aracılık eden banka 1 yıldan uzun vadeli hesaplarda %10

ve aracı kurumlar tarafından stopaj yapılması gerekmektedir.

Diğer taraftan enflasyon oranına bağlı olarak değişken faiz oranı

Bu stopajın oranı Borsa İstanbul’da (BİST) işlem gören ve uygulanan 1 yıldan uzun vadeli mevduat faizlerine ilişkin tevkifat

dayanak varlığı hisse senedi veya hisse senedi endeksi olan oranı %0 (sıfır) olarak belirlenmiştir. Söz konusu oran 1 Mayıs

varantlar için %0 (sıfır) olarak belirlenmiştir. Tam mükellef 2019 tarihinden itibaren açılan vadeli hesaplara ödenen faizlere

gerçek kişiler açısından bu stopaj (oranı sıfır olsa da) nihai uygulanmaktadır.

vergi olarak kabul edildiğinden, söz konusu gelirler için gelir

vergisi beyannamesi verilmesine de gerek yoktur. Başka gelirler Bu şekilde tevkif suretiyle vergilendirilmiş olan mevduat

dolayısıyla beyanname verilmesi durumunda da bu kazançlar faizleri ve katılma hesaplarına ödenen kâr paylarının, bireysel

beyannameye dahil edilmeyecektir. yatırımcılar tarafından ayrıca beyan edilmesi söz konusu

değildir. Başka gelirler dolayısıyla beyanname verilmiş olsa dahi,

H. Repo gelirleri bu gelirler beyannameye dâhil edilmeyecektir.

2. Yurt dışı bankalardan elde edilen faizler

Tam mükellef gerçek kişilerin 2020 yılında elde ettikleri

repo gelirleri üzerinden %15 oranında tevkifat yapılması Yurt dışındaki bankalarda ya da Türkiye’deki bankaların yurt

gerekmektedir. Bu şekilde tevkif suretiyle vergilendirilen gelirleri dışındaki şubelerinde bulunan döviz veya TL cinsinden mevduat

elde eden tam mükellef gerçek kişilerin ayrıca yıllık beyanname hesaplarından elde edilen faiz gelirleri üzerinden stopaj

vermeleri veya başka gelirleri dolayısıyla beyanname yapılmamaktadır.

veriyorlarsa, bu kazançlarını beyannameye dahil etmeleri söz

konusu değildir. 2020 yılında elde edilen bu gelirler için 2.600 TL’lik beyan

sınırı söz konusudur. Faiz geliri bu tutarın altında ise beyan

I. Mevduat faizi ve katılım bankalarınca ödenen kâr payları edilmez. Söz konusu beyan sınırını aşan bir gelir elde edilmesi

durumunda ise gelirin tamamının beyan edilmesi gerekmektedir.

1. Yurt içi bankalardan elde edilen faiz ve kâr payları Ancak 2.600 TL’lik beyan sınırının hesabında, bir takvim yılı

içerisinde elde edilen ve tevkifata veya istisna uygulamasına

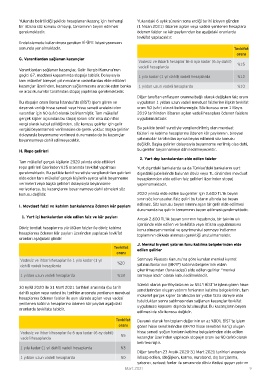

Döviz tevdiat hesaplarına yürütülen faizler ile döviz katılma konu olmayan menkul ve gayrimenkul sermaye iratlarının

hesaplarına ödenen kâr payları üzerinden yapılacak tevkifat toplamının dikkate alınması gerektiği unutulmamalıdır.

oranları aşağıdaki gibidir.

J. Menkul kıymet yatırım fonu katılma belgelerinden elde

Tevkifat edilen gelirler

oranı

Vadesiz ve ihbarlı hesaplar ile 1 yıla kadar (1 yıl %20 Sermaye Piyasası Kanunu’na göre kurulan menkul kıymet

dahil) vadeli hesaplarda yatırım fonlarının (MKYF) katılma belgelerinin elden

çıkarılmasından (fona iadesi) elde edilen gelirler “menkul

1 yıldan uzun vadeli hesaplarda %18 sermaye iradı” olarak kabul edilmektedir.

Sürekli olarak portföyünün en az %51'i BİST’te işlem gören hisse

30 Eylül 2020 ile 31 Mart 2021 tarihleri arasında (bu tarih senetlerinden oluşan yatırım fonlarının katılma belgelerinin, tam

dahil) açılan veya vadesi bu tarihler arasında yenilenen mevduat mükellef gerçek kişiler tarafından bir yıldan fazla süreyle elde

hesaplarına ödenen faizler ile aynı sürede açılan veya vadesi tutulduktan sonra satılmasından sağlanan kazançlar tevkifat

yenilenen katılma hesaplarına ödenen kâr payları aşağıdaki uygulaması kapsamı dışında tutulmuştur. Bu kazançların beyan

oranlarda tevkifata tabidir.

edilmesi de söz konusu değildir.

Tevkifat Devamlı olarak fon toplam değerinin en az %80’i, BİST’te işlem

oranı gören hisse senetlerinden (MKYO hisse senetleri hariç) oluşan

Vadesiz ve ihbarlı hesaplar ile 6 aya kadar (6 ay dahil) %5 hisse senedi yoğun fonların katılma belgelerinden elde edilen

vadeli hesaplarda kazançlar üzerinden yapılacak stopajın oranı ise %0 (sıfır) olarak

belirlenmiştir.

1 yıla kadar (1 yıl dahil) vadeli hesaplarda %3

Diğer taraftan 23 Aralık 2020-31 Mart 2021 tarihleri arasında

1 yıldan uzun vadeli hesaplarda %0 iktisap edilen, (değişken, karma, eurobond, dış borçlanma,

yabancı, serbest fonlar ile unvanında döviz ifadesi geçen yatırım

Mart 2021 Mart 2021 9