Page 11 - VG_Mart_2021

P. 11

C. Beyan zamanı Buna göre 2020 yılına ilişkin beyan edilen gelirler üzerinden

hesaplanan gelir vergisinin;

Gerçek kişiler, menkul kıymetlerden elde ettikleri gelirleri,

ertesi yılın mart ayının sonuna kadar yıllık gelir vergisi ➢➢➢➢• İlk taksitinin 31 Mart 2021 Çarşamba gününe,

beyannamesi ile beyan etmek zorundadırlar.

➢➢➢➢• İkinci taksitinin de 2 Ağustos 2021 Pazartesi (31 Temmuz

Buna göre 2020 yılında elde edilen söz konusu gelirlerin; hafta sonuna geldiği için) gününe,

1 Mart 2021 tarihinden başlamak üzere, 31 Mart 2021 kadar ödenmesi gerekmektedir.

Çarşamba gün sonuna kadar beyan edilmesi gerekmektedir.

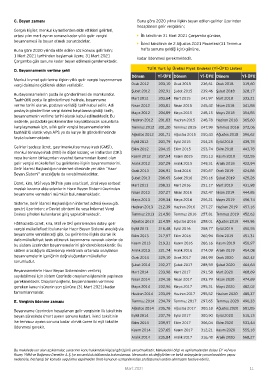

D. Beyannamenin verilme şekli TUİK Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE) Listesi

Dönem Yİ-ÜFE Dönem Yİ-ÜFE Dönem Yİ-ÜFE

Menkul kıymet gelirlerine ilişkin yıllık gelir vergisi beyannamesi

vergi dairesine gidilerek elden verilebilir. Ocak 2012 203,10 Ocak 2015 236,61 Ocak 2018 319,60

Şubat 2012 202,91 Şubat 2015 239,46 Şubat 2018 328,17

Bu beyannamelerin posta ile gönderilmesi de mümkündür.

Taahhütlü posta ile gönderilmesi halinde, beyanname Mart 2012 203,64 Mart 2015 241,97 Mart 2018 333,21

verme tarihi olarak, postaya verildiği tarih kabul edilir. Adi Nisan 2012 203,81 Nisan 2015 245,42 Nisan 2018 341,88

postayla gönderilirse vergi dairesi kayıtlarına girdiği tarih, Mayıs 2012 204,89 Mayıs 2015 248,15 Mayıs 2018 354,85

beyannamenin verilme tarihi olarak kabul edilmektedir. Bu

nedenle, postadaki gecikmelerden kaynaklanacak sorunlarla Haziran 2012 201,83 Haziran 2015 248,78 Haziran 2018 365,60

karşılaşmamak için, yıllık gelir vergisi beyannamelerinin Temmuz 2012 201,20 Temmuz 2015 247,99 Temmuz 2018 372,06

taahhütlü olarak veya APS ya da kurye ile gönderilmesinde Ağustos 2012 201,71 Ağustos 2015 250,43 Ağustos 2018 396,62

fayda bulunmaktadır.

Eylül 2012 203,79 Eylül 2015 254,25 Eylül 2018 439,78

Gelirleri sadece ücret, gayrimenkul sermaye iradı (GMSİ), Ekim 2012 204,15 Ekim 2015 253,74 Ekim 2018 443,78

menkul sermaye iradı (MSİ) ile diğer kazanç ve iratlardan (DKİ)

veya bunların birkaçından veyahut tamamından ibaret olan Kasım 2012 207,54 Kasım 2015 250,13 Kasım 2018 432,55

gelir vergisi mükellefleri bu gelirlerine ilişkin beyannamelerini, Aralık 2012 207,29 Aralık 2015 249,31 Aralık 2018 422,94

Gelir İdaresi Başkanlığının internet sitesinde yer alan “Hazır Ocak 2013 206,91 Ocak 2016 250,67 Ocak 2019 424,86

Beyan Sistemi” aracılığıyla da verebilmektedirler.

Şubat 2013 206,65 Şubat 2016 250,16 Şubat 2019 425,26

Ücret, kira, MSİ veya DKİ’nin yanı sıra ticari, zirai veya serbest Mart 2013 208,33 Mart 2016 251,17 Mart 2019 431,98

meslek kazancı elde edenlerin Hazır Beyan Sistemi üzerinden

beyanname vermeleri mümkün bulunmamaktadır. Nisan 2013 207,27 Nisan 2016 252,47 Nisan 2019 444,85

Mayıs 2013 209,34 Mayıs 2016 256,21 Mayıs 2019 456,74

Sisteme, Gelir İdaresi Başkanlığının internet adresi (www.gib.

gov.tr) üzerinden; e-Devlet yöntemi ile veya İnternet Vergi Haziran 2013 212,39 Haziran 2016 257,27 Haziran 2019 457,16

Dairesi şifreleri kullanılarak giriş yapılabilmektedir. Temmuz 2013 214,50 Temmuz 2016 257,81 Temmuz 2019 452,63

Hâlihazırda ücret, kira, MSİ ve DKİ gelirlerinden dolayı gelir Ağustos 2013 214,59 Ağustos 2016 258,01 Ağustos 2019 449,96

vergisi mükellefiyeti bulunanlar Hazır Beyan Sistemi aracılığıyla Eylül 2013 216,48 Eylül 2016 258,77 Eylül 2019 450,55

beyanname verebileceği gibi, bu gelirlerine ilişkin olarak ilk Ekim 2013 217,97 Ekim 2016 260,94 Ekim 2019 451,31

defa mükellefiyet tesis ettirerek beyanname verecek olanlar da

bu sistem üzerinden beyannamelerini gönderebileceklerdir. Bu Kasım 2013 219,31 Kasım 2016 266,16 Kasım 2019 450,97

sistem aracılığıyla düzenlenip elektronik ortamda onaylanan Aralık 2013 221,74 Aralık 2016 274,09 Aralık 2019 454,08

beyannamelerin içeriğinin doğruluğundan mükellefler Ocak 2014 229,10 Ocak 2017 284,99 Ocak 2020 462,42

sorumludur.

Şubat 2014 232,27 Şubat 2017 288,59 Şubat 2020 464,64

Beyannamelerin Hazır Beyan Sisteminden verilmiş Mart 2014 233,98 Mart 2017 291,58 Mart 2020 468,69

sayılabilmesi için sistem üzerinde onaylama işleminin yapılması

gerekmektedir. Onaylama işlemi, beyannamenin verilmesi Nisan 2014 234,18 Nisan 2017 293,79 Nisan 2020 474,69

gereken kanuni sürenin son gününe (31 Mart 2021) kadar Mayıs 2014 232,96 Mayıs 2017 295,31 Mayıs 2020 482,02

tamamlanmalıdır. Haziran 2014 233,09 Haziran 2017 295,52 Haziran 2020 485,37

E. Verginin ödenme zamanı Temmuz 2014 234,79 Temmuz 2017 297,65 Temmuz 2020 490,33

Ağustos 2014 235,78 Ağustos 2017 300,18 Ağustos 2020 501,85

Beyanname üzerinden hesaplanan gelir vergisinin ilk taksitinin

beyan süresinde (mart ayının sonuna kadar), ikinci taksitinin Eylül 2014 237,79 Eylül 2017 300,90 Eylül 2020 515,13

ise temmuz ayının sonuna kadar olmak üzere iki eşit taksitte Ekim 2014 239,97 Ekim 2017 306,04 Ekim 2020 533,44

ödenmesi gerekir.

Kasım 2014 237,65 Kasım 2017 312,21 Kasım 2020 555,18

Aralık 2014 235,84 Aralık 2017 316,48 Aralık 2020 568,27

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya

Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı

nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Mart 2021 Mart 2021 11