Page 10 - VG_Mart_2021

P. 10

fonları hariç) yatırım fonlarından elde edilen gelirlerden de %0 Söz konusu indirimlerden en önemlileri ve dolayısıyla en sık

(sıfır) oranında tevkifat yapılacaktır. karşılaşılanları, ödenen özel sigorta primleri ile eğitim ve sağlık

harcamalarıdır.

Tam mükellef gerçek kişilerin, yukarıda belirtilen fonlar dışındaki

menkul kıymet yatırım fonu katılma belgelerinden 2020 yılında Bunlar dışında, kamu kurumlarına, kamu yararına çalışan

elde ettikleri gelirler %10 oranında stopaja tabidir. dernekler ve vergi muafiyeti tanınan vakıflara makbuz karşılığı

yapılan bağışların bir kısmının (beyan edilen gelirin %5’ine kadar)

Stopaj nihai vergi olduğundan, söz konusu kazançlar için ayrıca indirimi de mümkündür. Kamu kurumlarına bağışlanan okul,

beyanname verilmesine gerek yoktur. sağlık tesisi ve ibadethanelere ilişkin olarak yapılan harcamaların

ise tamamı beyan edilen gelirden indirilebilmektedir. Aşağıda

K. Borsa yatırım fonu katılma belgelerinden sağlanan

kazançlar bu indirim kalemlerinden sadece özel sigorta primleri ve

eğitim, sağlık harcamalarına ilişkin indirim konusunda özet

Devamlı olarak fon toplam değerinin en az %80’i, BİST’te işlem açıklamalar yer verilmektedir. Bunlar ve bunlar dışındaki diğer

gören hisse senetlerinden (MKYO hisse senetleri hariç) oluşan indirim kalemleri Gelir Vergisi Kanunu’nun 89. maddesinde

borsa yatırım fonlarının (hisse senedi yoğun fon) katılma sıralanmaktadır.

belgelerinden elde edilen kazançlar üzerinden yapılacak stopajın

oranı %0 (sıfır) olarak belirlenmiştir. 1. Özel sigorta primleri

Beyan edilen gelirin %15’ini ve asgari ücretin yıllık tutarını (2020

Diğer taraftan 23.12.2020-31.03.2021 tarihleri arasında

iktisap edilen, (değişken, karma, eurobond, dış borçlanma, yılında 35.316 TL) aşmamak şartıyla; mükellefin şahsına, eşine

yabancı, serbest fonlar ile unvanında döviz ifadesi geçen yatırım ve küçük çocuklarına ait hayat sigortalarına ödenen primlerin

fonları hariç) yatırım fonlarından sağlanan kazançlar için de %0 %50’si ile ölüm, kaza, hastalık, sağlık, engellilik, analık, doğum

oranı geçerlidir. ve tahsil gibi şahıs sigorta primleri, beyanname üzerinde, beyan

edilen gelirden indirilebilmektedir.

Tam mükellef gerçek kişilerin, yukarıda belirtilenler dışındaki

borsa yatırım fonu katılma belgelerinden 2020 yılında elde Ancak bu indirimin yapılabilmesi için aşağıdaki koşullara

ettikleri kazançlar ise %10 oranında stopaja tabidir. uyulması gerekmektedir:

➢➢➢• Sigortanın Türkiye’de kurulu ve merkezi Türkiye’de bulunan

Kesilen verginin (stopaj) oranı ister %10 isterse de %0 olsun,

bu vergi bireysel yatırımcılar açısından nihai vergi olarak bir emeklilik veya sigorta şirketi nezdinde akdedilmiş olması,

kabul edilmektedir. Bu nedenle söz konusu kazançlar için ➢➢➢• Prim tutarlarının gelirin elde edildiği yılda ödenmiş olması,

ayrıca beyanname verilmesine gerek yoktur. Ayrıca başka ➢➢➢• Ücret geliri elde edenlerin ücretlerinin safi tutarının

gelirler dolayısıyla beyanname verilmiş olsa dahi, bu kazançlar hesaplanması sırasında ayrıca indirilmemiş bulunmasıdır.

beyannameye dahil edilmeyecektir.

(Eşlerin veya çocukların ayrı beyanname vermeleri halinde,

L. Vadeli işlem ve opsiyon sözleşmelerinden sağlanan bunlara ait prim kendi gelirlerinden indirilir.)

kazançlar

2. Eğitim ve sağlık harcamaları

Bireysel yatırımcıların, Borsa İstanbul Vadeli İşlem ve Opsiyon Gelir vergisi beyannamesinde beyan edilen gelirin %10’unu

Piyasasında (VİOP) veya VİOP dışında (Türkiye’de) banka ve aşmaması, Türkiye’de yapılması ve gelir veya kurumlar vergisi

aracı kurum aracılığıyla gerçekleştirdikleri; hisse senetlerine mükellefiyeti bulunan gerçek veya tüzel kişilerden alınacak

veya hisse senedi endeksine dayalı vadeli işlem ve opsiyon belgelerle tevsik edilmesi şartıyla, mükellefin kendisi, eşi

sözleşmelerinden 2020 yılında sağladıkları kazançlar %0 ve küçük çocuklarına ilişkin olarak yapılan eğitim ve sağlık

oranında stopaja tabidir.

harcamaları da beyanname üzerinde, beyan edilen gelirden

Yukarıda belirtilenler dışındaki kıymetlere dayalı kontratlardan indirilebilmektedir.

2020 yılında sağlanan kazançlar üzerinden ise %10 oranında B. Gelir vergisi oranı

stopaj yapılması gerekmektedir.

2020 yılında elde edilen ücret dışındaki gelirler (menkul kıymet

Tam mükellef gerçek kişilerce 2020 yılında bir banka veya aracı gelirleri, kira gelirleri, ticari kazanç, serbest meslek gibi)

kurum aracılığıyla, gerek Borsa İstanbul Vadeli İşlem ve Opsiyon dolayısıyla 2021 mart ayında verilecek olan beyannamelerdeki

Piyasasında, gerekse bu piyasa dışında sağlanan söz konusu gelir vergisi aşağıdaki tarifeye göre hesaplanacaktır:

kazançlar stopaj yolu ile vergilendirilmiş olduğundan (%0 veya

%10), tutarı ne olursa olsun yıllık beyanname ile beyan edilmez.

Ayrıca başka gelirler dolayısıyla beyanname verilmiş olsa dahi, Gelir dilimi Vergi

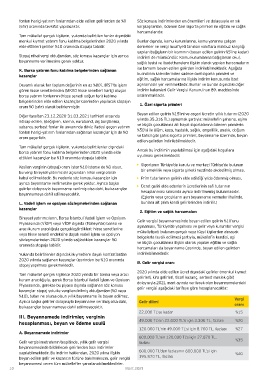

bu kazançlar beyannameye dahil edilmeyecektir. oranı

22.000 TL’ye kadar %15

III. Beyannamede indirimler, verginin

hesaplanması, beyan ve ödeme usulü 49.000 TL’nin 22.000 TL’si için 3.300 TL, fazlası %20

120.000 TL’nin 49.000 TL’si için 8.700 TL, fazlası %27

A. Beyannamede indirimler

600.000 TL’nin 120.000 TL’si için 27.870 TL,

Gelir vergisi matrahının tespitinde, yıllık gelir vergisi fazlası %35

beyannamesinde bildirilecek gelirlerden bazı indirimler

yapılabilmektedir. Bu indirim hakkından, 2020 yılına ilişkin 600.000 TL’den fazlasının 600.000 TL’si için %40

beyan edilen gelir ve kazancın türüne bakılmaksızın, gelir vergisi 195.870 TL, fazlası

beyannamesi veren tüm mükellefler yararlanabilmektedirler.

10 Mart 2021