Page 14 - EY_MGKV 2016_2

P. 14

VI. Menkul kıymet bazında

elde edilen gelirlerin

vergilendirilmesi

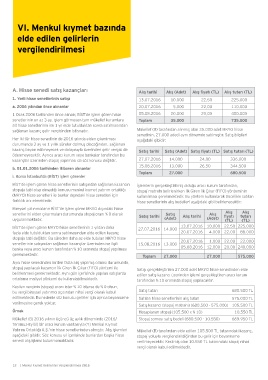

A. Hisse senedi satış kazançları Alış tarihi Alış (Adet) Alış fiyatı (TL) Alış tutarı (TL)

1. Yerli hisse senetlerinin satışı 13.07.2016 10.000 22,50 225.000

20.07.2016 5.000 22,00 110.000

a. 2006 yılından önce alınanlar 05.08.2016 20,00 400.000

Toplam 20.000 735.000

1 Ocak 2006 tarihinden önce alınan; BİST’de işlem gören hisse 35.000

senetlerinin en az 3 ay, işlem görmeyen tam mükellef kurumlara

ait hisse senetlerinin ise 1 yıl elde tutulduktan sonra satılmasından Mükellef (B) tarafından alınmış olan 35.000 adet MKYO hisse

sağlanan kazanç gelir vergisinden istisnadır. senedinin, 27.000 adedi aynı dönemde satılmıştır. Satış bilgileri

aşağıdaki gibidir:

Her iki tür hisse senedinin de 2016 yılında elden çıkarılması

durumunda 3 ay ve 1 yıllık süreler dolmuş olacağından, sağlanan Satış tarihi Satış (Adet) Satış fiyatı (TL) Satış tutarı (TL)

kazanç beyan edilmeyecek ve dolayısıyla üzerinden gelir vergisi de

ödenmeyecektir. Ayrıca aracı kurum veya bankalar tarafından bu 27.07.2016 14.000 24,00 336.000

kazançlar üzerinden stopaj yapılması da söz konusu değildir. 15.08.2016 13.000 26,50 344.500

Toplam 27.000 680.500

b. 01.01.2006 tarihinden itibaren alınanlar

İşlemlerin gerçekleştirilmiş olduğu aracı kurum tarafından,

i. Borsa İstanbul’da (BİST) işlem görenler stopaj matrahı belirlenirken İlk Giren İlk Çıkar (FIFO) yönteminin

kullanılması gerekmektedir. Bu yöntem kullanılarak öncelikle satılan

BİST’de işlem gören hisse senetlerinin satışından sağlanan kazancın hisse senetlerinin alış bedelleri aşağıdaki gibi belirlenecektir:

stopaja tabi olup olmadığı konusu menkul kıymet yatırım ortaklığı

(MKYO) hisse senetleri ile bunlar dışındaki hisse senetleri için Satış tarihi Satış Alış tarihi Alış Alış Alış

farklılık arz etmektedir. 27.07.2016 (Adet) (Adet) fiyatı tutarı

13.07.2016 (TL) (TL)

Bireysel yatırımcıların BİST’de işlem gören MKYO dışındaki hisse 14.000 20.07.2016 10.000

senetlerini elden çıkarmaları durumunda stopaj oranı % 0 olarak 4.000 22,50 225.000

uygulanmaktadır.

22,00 88.000

BİST’de işlem gören MKYO hisse senetlerinin 1 yıldan daha

fazla elde tutulduktan sonra satılmasından elde edilen kazanç 20.07.2016 1.000 22,00 22.000

stopaja tabi değildir. Bu süreden daha az elde tutulan MKYO hisse 15.08.2016 13.000 05.08.2016 12.000 20,00 240.000

senetlerinin satışından sağlanan kazançlar üzerinden ise ilgili

banka veya aracı kurum tarafından % 10 oranında stopaj yapılması Toplam 27.000 27.000 575.000

gerekmektedir.

Satışı gerçekleştirilen 27.000 adet MKYO hisse senedinden elde

Aynı hisse senedinden birden fazla alış yapılmış olması durumunda, edilen satış kazancı üzerinden işlemi gerçekleştiren aracı kurum

stopaj yapılacak kazancın İlk Giren İlk Çıkar (FIFO) yöntemi ile tarafından % 10 oranında stopaj yapılacaktır.

belirlenmesi gerekmektedir. Aynı gün içerisinde yapılan satışlarda

ortalama maliyet yöntemi de kullanılabilmektedir. Satış tutarı 680.500 TL

Kesilen verginin (stopaj) oranı ister % 10 isterse de % 0 olsun, Satılan hisse senetlerinin alış tutarı 575.000 TL

bu vergi bireysel yatırımcı açısından nihai vergi olarak kabul

edilmektedir. Bu nedenle söz konusu gelirler için ayrıca beyanname Satış kazancı (stopaj matrahı) (680.500 - 575.000) 105.500 TL

verilmesine gerek yoktur.

Hesaplanan stopaj (105.500 x % 10) 10.550 TL

Örnek

Stopaj sonrası satış bedeli (680.500 - 10.550) 669.950 TL

Mükellef (B) 2016 yılının üçüncü üç aylık döneminde (2016/

Temmuz-Eylül) bir aracı kurum vasıtasıyla (Y) Menkul Kıymet Mükellef (B) tarafından elde edilen 105.500 TL tutarındaki kazanç,

Yatırım Ortaklığı A.Ş.’nin hisse senetlerinden almıştır. Alış işlemleri stopaj yoluyla vergilendirildiğinden bu gelir için beyanname

aşağıdaki gibidir. Söz konusu yıl içerisinde bunlardan başka hisse verilmeyecektir. Kesilmiş olan 10.550 TL tutarındaki stopaj nihai

senedi alış işlemi bulunmamaktadır. vergi olarak kabul edilmektedir.

12 | Menkul Kıymet Gelirlerinin Vergilendirilmesi 2016