Page 19 - EY_MGKV 2016_2

P. 19

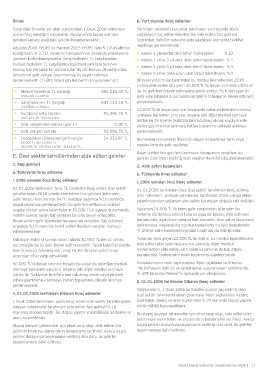

Örnek b. Yurt dışında ihraç edilenler

Yukarıdaki örnekte yer alan eurobondun 1 Ocak 2006 tarihinden Yerli (tam mükellef) kurumlar tarafından yurt dışında döviz

sonra ihraç edildiğini varsayalım. Bu durumda beyan edilmesi cinsinden ihraç edilen tahvillerden elde edilen faiz gelirleri

gereken kazanç aşağıdaki şekilde hesaplanacaktır: üzerinden, tahvilin vadesine göre aşağıdaki oranlarda tevkifat

yapılması gerekmektedir:

Ağustos 2016 Yİ-ÜFE ile Haziran 2015 Yİ-ÜFE farkı % 10’un altında

kaldığından (% 3,71), kazancın hesaplanması sırasında endeksleme • Vadesi 1 yıla kadar olan tahvil faizlerinden % 10,

yöntemi kullanılamayacaktır. Satış bedelinin TL karşılığından, • Vadesi 1 yıl ile 3 yıl arası olan tahvil faizlerinden % 7,

maliyet bedelinin TL karşılığının düşülmesi suretiyle bulunan • Vadesi 3 yıl ile 5 yıl arası olan tahvil faizlerinden % 3,

kazanç için herhangi bir istisna tutar da söz konusu olmadığından, • Vadesi 5 yıl ve daha uzun olan tahvil faizlerinden % 0.

tamamının gelir vergisi beyannamesi ile beyan edilmesi Bireysel yatırımcılar tarafından bu menkul kıymetlerden 2016

gerekmektedir. (Yİ-ÜFE listesi için Rehber’in sonuna bakınız.) yılında elde edilen faiz geliri 30.000 TL’lik beyan sınırından daha az

ise bu gelirlerin beyan edilmesine gerek yoktur. Bu tutarı aşan bir

• Maliyet bedelinin TL karşılığı 554.016,40 TL gelir elde edilmesi durumunda ise gelirin tamamının beyan edilmesi

➢ (206.000 x 2,6894) gerekmektedir.

• Satış tutarının TL karşılığı 647.113,18 TL

30.000 TL’lik beyan sınırının hesabında yukarıda belirtilen menkul

(219.800 x 2,9441) 93.096,78 TL sermaye iratlarının yanı sıra, beyana tabi diğer menkul sermaye

iratları ile Türkiye’de tevkifata tabi tutulmuş olmak kaydıyla elde

• Eurobond satış kazancı 0,00 TL edilen gayrimenkul sermaye iratları toplamının dikkate alınması

93.096,78 TL gerekmektedir.

(647.113,18 - 554.016,40) 24.333,87 TL

Bu menkul kıymetlerin itfasında oluşan anapara kur farkı veya

• Gelir vergisinden istisna tutar (-) endeks farkı da gelir sayılmaz.

• Gelir vergisi matrahı Beyan edilen faiz gelirleri üzerinden hesaplanan vergiden, bu

gelirler üzerinden kesilmiş olan vergiler (tevkifat) düşülebilmektedir.

• Hesaplanan (ödenecek) gelir vergisi

2. Alım satım kazançları

69.000 TL için 15.900 TL

(93.096,78 - 69.000) x % 35 = 8.433,87 TL a. Türkiye’de ihraç edilenler

E. Özel sektör tahvillerinden elde edilen gelirler i. 2006 yılından önce ihraç edilenler

1. Faiz gelirleri 01.01.2006 tarihinden önce özel sektör tarafından ihraç edilmiş

olan tahvillerin, bireysel yatırımcılar tarafından 2016 yılında elden

a. Türkiye’de ihraç edilenler çıkarılmasından sağlanan alım satım kazançları stopaja tabi değildir.

i. 2006 yılından önce ihraç edilenler Kazancın 24.000 TL’lik kısmı gelir vergisinden istisnadır. Bu

nedenle söz konusu istisna tutarını aşan bir kazanç elde edilmesi

01.01.2006 tarihinden önce TL cinsinden ihraç edilen özel sektör durumunda, aşan kısım vergiye tabi olacaktır. Alım satım kazancının

tahvillerinden 2016 yılında elde edilen faiz gelirleri üzerinden, belirlenmesi sırasında bu menkul kıymetlerin maliyet bedellerinin

Gelir Vergisi Kanunu’nun 94/7. maddesi uyarınca % 10 oranında Yİ-ÜFE’ye göre endekslemeye tabi tutulması da mümkündür.

stopaj yapılması gerekmektedir. Bu gelirlere enflasyon indirimi

uygulandıktan sonra kalan tutarın 30.000 TL’yi aşması durumunda, Yukarıda sözü geçen 24.000 TL’lik istisna, bu menkul kıymetlerden

indirim sonrası kalan faiz gelirinin tamamı beyan edilecektir. elde edilen alım satım kazancının yanında, diğer menkul

Beyan edilen gelir üzerinden hesaplanan vergiden, faiz ödemesi kıymetlerden elde edilen alım satım kazancının da bulunması

sırasında % 10 oranında tevkif edilen (kesilen) vergiler mahsup durumunda, toplam alım satım kazancına uygulanmalıdır.

edilebilmektedir.

Endekslemenin nasıl yapılacağına ilişkin açıklama ve örnekler

Enflasyon indirimi sonrası kalan tutarın 30.000 TL’den az olması “III. Enflasyon indirimi ve endeksleme uygulamaları” bölümünde,

durumunda ise bu gelir beyan edilmeyecektir. Faizin tahsili sırasında Yİ-ÜFE listesi ise Rehber’in sonunda yer almaktadır.

kesinti yoluyla ödenmiş olan vergi (% 10) bireysel yatırımcılar

açısından nihai vergi olmaktadır. ii. 01.01.2006 tarihinden itibaren ihraç edilenler

30.000 TL’lik beyan sınırının hesabında yukarıda belirtilen menkul Yatırımcıların, 1 Ocak 2006 tarihinden sonra ihraç edilmiş olan

sermaye iratlarının yanı sıra, beyana tabi diğer menkul sermaye özel sektör tahvillerini elden çıkarmalarından sağladıkları kazanç

iratları ile Türkiye’de tevkifata tabi tutulmuş olmak kaydıyla elde üzerinden, banka ve aracı kurumların % 10 oranında stopaj yapma

edilen gayrimenkul sermaye iratları toplamının dikkate alınması yükümlülüğü bulunmaktadır.

gerekmektedir.

Bu stopaj bireysel yatırımcılar için nihai vergi olup, elde edilen alım

ii. 01.01.2006 tarihinden itibaren ihraç edilenler satım kazancının tutarı ne olursa olsun beyanname verilmez. Ayrıca

başka gelirler dolayısıyla beyanname verilmiş olsa dahi, bu gelirler

1 Ocak 2006 tarihinden sonra ihraç edilen özel sektör tahvillerinden beyannameye dahil edilmez.

bireysel yatırımcılar tarafından elde edilen faiz gelirleri % 10

oranında stopaja tabidir. Bu stopajı yapma yükümlülüğü ise banka ve

aracı kurumlarındır.

Stopaj bireysel yatırımcılar için nihai vergi olup, elde edilen faiz

gelirinin tutarı ne olursa olsun beyanname verilmez. Ayrıca başka

gelirler dolayısıyla beyanname verilmiş olsa dahi, bu gelirler

beyannameye dahil edilmez.

Menkul Kıymet Gelirlerinin Vergilendirilmesi 2016 | 17