Page 7 - EY-VG_Temmuz_2017_3

P. 7

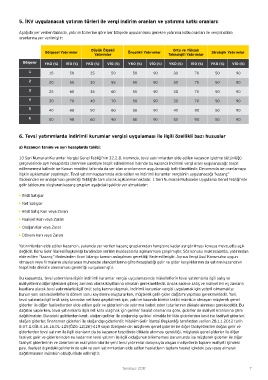

5. İKV uygulanacak yatırım türleri ile vergi indirim oranları ve yatırıma katkı oranları:

Aşağıda yer verilen tabloda, yatırım türlerine göre her bölgede uygulanması gereken yatırıma katkı oranları ile vergi indirim

oranlarına yer verilmiştir:

Büyük Ölçekli Orta ve Yüksek

Bölgesel Yatırımlar Öncelikli Yatırımlar Stratejik Yatırımlar

Yatırımlar Teknolojili Yatırımlar

Bölgeler YKO (%) VİO (%) YKO (%) VİO (%) YKO (%) VİO (%) YKO (%) VİO (%) YKO (%) VİO (%)

1 15 50 25 50 50 90 30 70 50 90

2 20 55 30 55 50 90 30 70 50 90

3 25 60 35 60 50 90 30 70 50 90

4 30 70 40 70 50 90 30 70 50 90

5 40 80 50 80 50 90 40 80 50 90

6 50 90 60 90 50 90 50 90 50 90

6. Tevsi yatırımlarda indirimli kurumlar vergisi uygulaması ile ilgili özellikli bazı hususlar

a) Kazancın tanımı ve ayrı hesaplarda takibi:

10 Seri Numaralı Kurumlar Vergisi Genel Tebliği’nin 32.2.8. kısmında, tevsi yatırımlardan elde edilen kazancın işletme bütünlüğü

çerçevesinde ayrı hesaplarda izlenmek suretiyle tespit edilebilmesi halinde bu kazanca indirimli vergi oranı uygulanacağı; tespit

edilememesi halinde ise Kanun maddesi lafzında da yer alan oranlamanın uygulanacağı belirtilmektedir. Devamında ise oranlamaya

ilişkin açıklamalar yapılmıştır. Tevsi yatırım kapsamında elde edilen ve indirimli kurumlar vergisinin uygulanacağı “kazanç”

ifadesinden ne anlaşılması gerektiği Tebliğ’de tam olarak açıklanmamaktadır. 1 Seri Numaralı Muhasebe Uygulama Genel Tebliği’nde

gelir tablosunu oluşturan kazanç grupları aşağıdaki şekilde yer almaktadır:

• Brüt Satışlar

• Net Satışlar

• Brüt Satış Karı veya Zararı

• Faaliyet Karı veya Zararı

• Olağan Kar veya Zarar

• Dönem Karı veya Zararı

Yatırımlardan elde edilen kazancın, yukarıda yer verilen kazanç gruplarından hangisine kadar ayrıştırılması konusu mevzuatta açık

değildir. Konu Gelir İdaresi Başkanlığı tarafından verilen muktezalarla açıklanmaya çalışılmıştır. Söz konusu muktezalarda, yatırımdan

elde edilen “kazanç” ifadesinden ticari bilanço karının anlaşılması gerektiği ifade edilmiştir. Ayrıca Vergi Usul Kanunu’na uygun

olmayan veya firmaların uluslararası muhasebe standartlarına göre hesapladığı gelir ve gider karşılıklarının da yatırım kazancının

tespitinde dikkate alınmaması gerektiği vurgulanmıştır.

Bu kapsamda, tevsi yatırımlara ilişkin indirimli kurumlar vergisi uygulamasında mükelleflerin tevsi yatırımlarla ilgili satış ve

maliyetlerini diğer işlemleri gibi eş zamanlı olarak kayıtlarına almaları gerekmektedir. Ancak sadece satış ve maliyetleri eş zamanlı

kayıtlara alarak tevsi yatırımlarla ilgili brüt satış karına ulaşmak, indirimli kurumlar vergisi uygulamak için yeterli olmamakta;

bunun yanı sıra mükelleflerin dönem sonu kayıtlarını oluştururken, müşterek gelir-gider dağıtımı yapması gerekmektedir. Yani,

tevsi yatırımla ilgili brüt satış karından net kara geçebilmek için, yatırım bazında birebir takibi mümkün olmayan müşterek genel

giderler ile diğer faaliyetlerden elde edilen gelir ve giderlerin de yatırıma isabet eden tutarlarının dikkate alınması gerekecektir. Bu

dağıtım yapılırken, tevsi yatırımlarla ilgili net kara ulaşmak için gelirler hasılat oranlarına göre, giderler de maliyet oranlarına göre

dağıtılmalıdır. Buradaki gelirlerden kasıt, olağan gelirler ile olağandışı gelirler olmakla birlikte giderlerden kasıt ise faaliyet giderleri,

olağan giderler, finansman giderleri ile olağandışı giderlerdir. Nitekim Gelir İdaresi Başkanlığı tarafından verilen 28.11.2012 tarih

B.07.1.GİB.4.16.16.01-125[ÖZG-12/26]-419 sayılı özelgede de; müşterek genel giderler ile diğer faaliyetlerden doğan gelir ve

giderlerden tevsi yatırım ile ilgili olanların da bu kazancın tespitinde dikkate alınması gerektiği, müşterek genel giderler ile diğer

faaliyet gelir ve giderlerinden ne kadarının tevsi yatırım ile ilgili olduğunun bilinmemesi durumunda ise müşterek giderler ile diğer

faaliyet giderlerinin ve zararlarının eski yatırımlar ile yeni tevsi yatırımlar dolayısıyla oluşan maliyetlerin toplam maliyeti içindeki

payı, faaliyet dışındaki gelirlerin de eski ve yeni yatırımlardan elde edilen hasılatların toplam hasılat içindeki payı esas alınarak

dağıtılmasının mümkün olduğu ifade edilmiştir.

Temmuz 2017 Temmuz 2017 7