Page 8 - EY-VG_Temmuz_2017_3

P. 8

Konuyu bir örnekle açıklayacak olursak; Örnek:

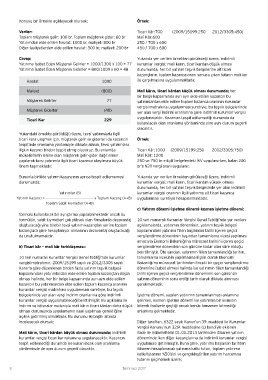

Veriler: Ticari Kâr:700 (2009/15199:250 2012/3305:450)

Toplam müşterek gelir: 100 br, Toplam müşterek gider: 60 br Mali Kâr:600

Yatırımdan elde edilen hasılat: 1000 br, maliyet: 800 br 250 / 700 x 600

Diğer faaliyetlerden elde edilen hasılat: 300 br, maliyet: 200 br 450 / 700 x 600

Cevap: Yukarıda yer verilen örnekten görüleceği üzere, indirimli

Yatırıma İsabet Eden Müşterek Gelirler = 1000/1300 x 100 = 77 kurumlar vergisi; mali karın, ticari kardan düşük olması

Yatırıma İsabet Eden Müşterek Giderler = 800/1000 x 60 = 48 durumunda, her bir yatırım teşvik belgelerine ait ticari

kazançların, toplam kazanca oranı sonucu çıkan tutarın mali kar

Hasılat 1000 ile çarpılmasına uygulanmaktadır.

Maliyet (800) Mali kârın, ticari kârdan küçük olması durumunda; her

bir belge kapsamında ayrı ayrı elde edilen kazancın bu

Müşterek Gelirler 77 yatırımlardan elde edilen toplam kazanca oranının kurumlar

vergisi matrahına uygulanması suretiyle, bu teşvik belgelerinde

Müşterek Giderler (48) yer alan vergi indirim oranlarına göre indirimli kurumlar vergisi

Ticari Kar 229 uygulanacaktır. Kazancın tespit edilemediği durumda da

kullanılacak olan oranlama yönteminde yine aynı durum geçerli

olacaktır.

Yukarıdaki örnekte görüldüğü üzere, tevsi yatırımlarla ilgili

ticari kara ulaşmak için, müşterek gelir ve giderleri de kazancın Örnek:

tespitinde oranlama yöntemiyle dikkate alarak, tevsi yatırımlara

ilişkin kazancı birebir tespit etmiş oluyoruz. Bu anlamda Ticari Kâr:1000 (2009/15199:250 2012/3305:750)

mükelleflerin lehine olan müşterek gelir-gider dağıtımının Mali Kâr: 1200

yapılarak tevsi yatırımla ilgili ticari kazanca ulaşılması büyük 250 ve 750 br e ilgili belgelerdeki İKV uygulanırken, kalan 200

önem taşımaktadır. br’e %20 vergi oranı uygulanır.

Bununla birlikte yatırım kazancının ayrıca tespit edilememesi Yukarıda yer verilen örnekten görüleceği üzere, indirimli

durumunda; kurumlar vergisi; mali karın, ticari kardan yüksek olması

durumunda, her bir yatırım teşvik belgesinde yer alan indirimli

Yatırımlar (B) kurumlar vergisi oranının ilgili yatırıma ait ticari kazanca

Yatırım Kazancı = x Toplam Kazanç (A+B) uygulanması suretiyle hesaplanmaktadır.

Toplam Sabit Kıymetler (A+B)

c) Yatırım dönemi-işletme dönemi-kısmen işletme dönemi:

formülü kullanılarak bir ayrıştırma yapılabilmektedir ancak bu

formülün, sabit kıymetleri çok yüksek olan firmalarda dezavantaj 10 seri numaralı Kurumlar Vergisi Genel Tebliği’nde yer verilen

oluşturacağı yine birebir tevsi yatırım kazançları yerine toplam açıklamalarda, yatırımın döneminin, yatırım teşvik belgesi

kazançlara göre hesaplanıyor olmasının dezavantaj oluşturacağı kapsamındaki yatırıma fiilen başlanılan tarihi içeren geçici

da unutulmamalıdır. vergilendirme döneminin başından tamamlama vizesi yapılması

amacıyla Ekonomi Bakanlığı’na müracaat tarihini içeren geçici

b) Ticari kâr – mali kâr farklılaşması: vergilendirme döneminin son gününe kadar olan süre olduğu

belirtilmiştir. Öte yandan, yatırımın fiilen tamamlandığı tarihin,

10 seri numaralı Kurumlar Vergisi Genel Tebliği’nde kurumlar tamamlama vizesinin yapılmasına ilişkin olarak Ekonomi

vergisi matrahının, 2009/15199 sayılı ve 2012/3305 sayılı Bakanlığı’na müracaat tarihinden önceki bir geçici vergilendirme

Karar'a göre düzenlenen birden fazla yatırım teşvik belgesi dönemine isabet etmesi halinde ise yatırımın fiilen tamamlandığı

kapsamındaki yatırımlardan elde edilen toplam kazançtan düşük tarihi içeren geçici vergilendirme döneminin son gününün

olması halinde, her bir belge kapsamında ayrı ayrı elde edilen yatırım döneminin sona erdiği tarih olarak dikkate alınması

kazancın bu yatırımlardan elde edilen toplam kazanca oranının gerekmektedir.

kurumlar vergisi matrahına uygulanması suretiyle, bu teşvik

belgelerinde yer alan vergi indirim oranlarına göre indirimli İşletme dönemi, yapılan yatırımın tamamlanması anlamına

kurumlar vergisi uygulanabileceği belirtilmiştir. Bu açıklama ile gelirken, kısmen işletme dönemi ise yatırımın bir kısmının

indirim ve istisnalar nedeniyle mali kârın ticari kârdan daha düşük biterek faaliyete geçtiği ancak henüz tamamen bitmediği

olması durumunda uygulamanın nasıl yapılması gerektiğine anlamına gelmektedir.

açıklık getirilmiş olmaktadır. Bu durumu iki başlık altında

inceleyecek olursak; Diğer taraftan, 6322 sayılı Kanun’un 39. maddesi ile Kurumlar

Vergisi Kanunu’nun 32/A maddesine (c) bendiyle eklenen

Mali kârın, ticari kârdan büyük olması durumunda; indirimli ifade ile mükelleflerin 01.01.2013 tarihinden itibaren yatırım

kurumlar vergisi ticari kar rakamına uygulanacaktır. Kazancın döneminde iken diğer kazançlarına da indirimli kurumlar vergisi

tespit edilemediği durumda ise kullanılacak olan oranlama uygulaması getirilmiştir. Buna göre, yatırıma başlanan tarihten

yönteminde de aynı durum geçerli olacaktır. itibaren hesaplanacak yatırıma katkı tutarı, toplam yatırıma

katkı tutarının %50’sini ve gerçekleştirilen yatırım harcaması

tutarını geçmemek üzere;

8 Temmuz 2017