Page 20 - MKGV2017

P. 20

2. Alım satım kazançları Bay (D) endeksleme yöntemini kullanmasaydı, yukarıdaki

eurobond alım satım işleminden elde ettiği kazanç 201.919,76 TL

a. 2006 yılından önce ihraç edilenler (755.936,16 - 554.016,40) olarak hesaplanacaktı. Bu durumda da

Eurobondların elden çıkarılmasından sağlanan kazancın, elden 24.000 TL’lik istisnayı aşan tutar olan 177.919,76 TL üzerinden,

çıkarma karşılığında alınan yabancı para tutarının TL karşılığından, 2017 yılı gelir vergisi tarifesine göre 53.921,92 TL tutarında gelir

bunların alımında ödenen yabancı para tutarının TL karşılığı ve vergisi ödemek zorunda kalacaktı.

varsa alım-satım giderlerinin düşülmesi suretiyle hesaplanması b. 01.01.2006 tarihinden itibaren ihraç edilenler

gerekmektedir. Kazancın hesaplanması sırasında maliyet bedelinin

endekslenmesi yöntemi de kullanılabilir. 1 Ocak 2006 tarihinden sonra ihraç edilen eurobondların 2017

yılında elden çıkarılmasından sağlanan kazancın; elden çıkarma

Bu yöntem uygulandıktan sonra bulunan alım satım kazancının, karşılığında alınan yabancı para tutarının TL karşılığından, bunların

2017 yılı için 24.000 TL’yi aşması durumunda aşan kısmın beyan alımında ödenen yabancı para tutarının TL karşılığı ve varsa alım-

edilmesi gerekmektedir. satım giderlerinin düşülmesi suretiyle hesaplanması gerekmektedir.

Bu istisnanın, yukarıdaki menkul kıymetlerin yanında, diğer Bu hesaplama sırasında maliyet bedelinin endekslenmesi yöntemi

menkul kıymetlerden de beyana tabi alım satım kazancı elde de kullanılabilir. Ancak bu yöntemin kullanılabilmesi için Yİ-ÜFE

edilmesi durumunda, toplam kazanca uygulanması gerektiği farkının % 10’un üzerinde olma şartı bulunmaktadır.

unutulmamalıdır. Yukarıda belirtildiği şekilde hesaplanan kazanç için herhangi bir

istisna söz konusu olmayıp, kazancın tutarı ne olursa olsun beyan

Endekslemede kullanılması gereken Yİ-ÜFE listesi Rehber’in

sonunda yer almaktadır. edilmesi gerekmektedir.

Örnek Endekslemede kullanılması gereken Yİ-ÜFE listesi Rehber’in

sonunda yer almaktadır.

Türkiye’de tam mükellef statüsünde bulunan Bay (D), 09.07.2015

tarihinde, US900123AT75 tanımlı eurobonddan 200.000 USD Örnek

nominali 210.000 USD kirli fiyata almıştır. Primli olarak alınmış Yukarıdaki örnekte yer alan eurobondun 1 Ocak 2006 tarihinden

olan bu menkul kıymetin, satış tarihi itibarıyla alınmayan kuponlara sonra ihraç edildiğini varsayalım. Bu durumda beyan edilmesi

isabet eden prim tutarı dahil maliyeti 206.000 USD olarak gereken kazanç aşağıdaki şekilde hesaplanacaktır:

hesaplanmıştır.

Ağustos 2017 Yİ-ÜFE ile Haziran 2015 Yİ-ÜFE farkı % 10’un

Bu eurobond 06.09.2017 tarihinde 219.800 USD’ye satılmıştır. üzerinde olduğundan (% 20,66), kazancın hesaplanması sırasında

Satılan eurobond 2004 yılında ihraç edilmiş ve Bay (D)’nin beyana endeksleme yöntemi kullanılabilecektir. Satış bedelinin TL

tabi başka geliri bulunmamaktadır. karşılığından, endekslenmiş maliyet bedelinin TL karşılığının

düşülmesi suretiyle bulunan kazanç için herhangi bir istisna tutar

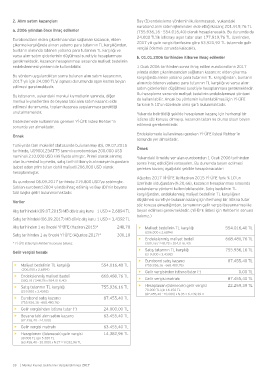

Veriler

söz konusu olmadığından, tamamının gelir vergisi beyannamesi ile

Alış tarihindeki (09.07.2015) MB döviz alış kuru 1 USD = 2,6894 TL beyan edilmesi gerekmektedir. (Yİ-ÜFE listesi için Rehber’in sonuna

bakınız.)

Satış tarihindeki (06.09.2017) MB döviz alış kuru 1 USD = 3,4392 TL

Alış tarihinden 1 ay önceki Yİ-ÜFE (Haziran 2015)* 248,78 • Maliyet bedelinin TL karşılığı 554.016,40 TL

Satış tarihinden 1 ay önceki Yİ-ÜFE (Ağustos 2017)* 300,18 ➢ (206.000 x 2,6894)

• Endekslenmiş maliyet bedeli 668.480,76 TL

* Yİ-ÜFE listesi için Rehber’in sonuna bakınız. (300,18 / 248,78 x 554.016,40)

Gelir vergisi hesabı • Satış tutarının TL karşılığı 755.936,16 TL

(219.800 x 3,4392)

• Eurobond satış kazancı 87.455,40 TL

• Maliyet bedelinin TL karşılığı 554.016,40 TL (755.936,16 - 668.480,76)

➢ (206.000 x 2,6894) • Gelir vergisinden istisna tutar (-) 0,00 TL

• Endekslenmiş maliyet bedeli 668.480,76 TL • Gelir vergisi matrahı 87.455,40 TL

(300,18 / 248,78 x 554.016,40)

• Satış tutarının TL karşılığı 755.936,16 TL • Hesaplanan (ödenecek) gelir vergisi 22.259,39 TL

(219.800 x 3,4392) 70.000 TL için 16.150 TL

(87.455,40 - 70.000) x % 35 = 6.109,39 TL

• Eurobond satış kazancı 87.455,40 TL

(755.936,16 - 668.480,76)

• Gelir vergisinden istisna tutar (-) 24.000,00 TL

• Beyana tabi alım satım kazancı 63.455,40 TL

(87.455,40 - 24.000)

• Gelir vergisi matrahı 63.455,40 TL

• Hesaplanan (ödenecek) gelir vergisi 14.382,96 TL

30.000 TL için 5.350 TL

(63.455,40 - 30.000) x % 27 = 9.032,96 TL

18 | Menkul Kıymet Gelirlerinin Vergilendirilmesi 2017