Page 6 - VEGU_mart2017

P. 6

indirim konusunda özet açıklamalar yer verilmektedir. Bunlar ve Bu beyannamelerin posta ile gönderilmesi de mümkündür.

bunlar dışındaki diğer indirim kalemleri Gelir Vergisi Kanunu’nun Taahhütlü posta ile gönderilmesi halinde, beyanname verme

89. maddesinde sıralanmaktadır. tarihi olarak, beyannamenin postaya verildiği tarih kabul edilir.

Adi postayla gönderilirse vergi dairesi kayıtlarına girdiği tarih,

1. Özel sigorta primleri beyannamenin verilme tarihi olarak kabul edilmektedir. Bu

nedenle, postadaki gecikmelerden kaynaklanacak sorunlarla

Beyan edilen gelirin % 15’ini ve asgari ücretin yıllık tutarını karşılaşmamak için, yıllık gelir vergisi beyannamelerinin

(2016 yılında 19.764 TL) aşmamak şartıyla; mükellefin şahsına, taahhütlü olarak veya APS ya da kurye ile gönderilmesinde

eşine ve küçük çocuklarına ait hayat sigortalarına ödenen fayda bulunmaktadır.

primlerin % 50’si ile ölüm, kaza, hastalık, sağlık, engellilik,

analık, doğum ve tahsil gibi şahıs sigorta primleri, beyanname 2012 yılından itibaren, kiradan başka beyana tabi geliri olmayan

üzerinde, beyan edilen gelirden indirilebilmektedir. mükellefler ayrıca diledikleri takdirde “Önceden Hazırlanmış Kira

Beyanname Sistemi”ni kullanarak da vergi dairesine gitmeden

Ancak bu indirimin yapılabilmesi için aşağıdaki koşullara beyannamelerini verebilmekteydiler. 1 Mart 2016 tarihinden

uyulması gerekmektedir: itibaren geçerli olmak üzere bu sistemin kapsamı genişletilerek

“Hazır Beyan Sistemi”ne geçilmiştir.

• Sigortanın Türkiye’de kurulu ve merkezi Türkiye’de bulunan

bir emeklilik veya sigorta şirketi nezdinde akdedilmiş olması, Buna göre gelirleri sadece ücret, gayrimenkul sermaye

iradı (GMSİ), menkul sermaye iradı (MSİ) ile diğer kazanç ve

• Prim tutarlarının gelirin elde edildiği yılda ödenmiş olması, iratlardan (DKİ) veya bunların birkaçından veyahut tamamından

ibaret olan gelir vergisi mükellefleri bu gelirlerine ilişkin

• Ücret geliri elde edenlerin ücretlerinin safi tutarının beyannamelerini, Gelir İdaresi Başkanlığınca (Başkanlık)

hesaplanması sırasında ayrıca indirilmemiş bulunmasıdır. önceden hazırlanarak mükelleflerin onayına sunulması esasına

(Eşlerin veya çocukların ayrı beyanname vermeleri halinde, dayanan “Hazır Beyan Sistemi” aracılığıyla verebileceklerdir.

bunlara ait prim kendi gelirlerinden indirilir.)

Ücret, kira, MSİ veya DKİ’nin yanı sıra ticari, zirai veya serbest

2. Eğitim ve sağlık harcamaları meslek kazancı elde edenlerin Hazır Beyan Sistemi üzerinden

beyanname vermeleri mümkün bulunmamaktadır.

Gelir vergisi beyannamesinde beyan edilen gelirin % 10’unu

aşmaması, Türkiye’de yapılması ve gelir veya kurumlar vergisi Sisteme Başkanlığın internet adresi (www.gib.gov.tr) üzerinden;

mükellefiyeti bulunan gerçek veya tüzel kişilerden alınacak güvenlik soruları cevaplandırılarak veya İnternet Vergi Dairesi

belgelerle tevsik edilmesi şartıyla, mükellefin kendisi, eşi şifreleri kullanılarak giriş yapabilmektedir.

ve küçük çocuklarına ilişkin olarak yapılan eğitim ve sağlık

harcamaları da beyanname üzerinde, beyan edilen gelirden Hâlihazırda ücret, kira, MSİ ve DKİ gelirlerinden dolayı gelir

indirilebilmektedir. vergisi mükellefiyeti bulunanlar Hazır Beyan Sistemi aracılığıyla

beyanname verebileceği gibi, bu gelirlerine ilişkin olarak ilk defa

B. Gelir vergisi oranı mükellefiyet tesis ettirerek beyanname verecek olanlar da bu

Sistem üzerinden beyannamelerini gönderebileceklerdir.

Gelir vergisi artan oranlı bir vergidir. 2016 yılında elde edilen

gelirlerle ilgili olarak beyanname verilmesi durumunda, Başkanlık tarafından hazırlanan ve mükelleflerce gerekli

verginin aşağıdaki gelir vergisi tarifesine göre hesaplanması düzeltmeler yapıldıktan sonra elektronik ortamda onaylanan

gerekmektedir. (Ücret gelirleri hariç) beyannamelerin içeriğinin doğruluğundan mükellefler

sorumludur.

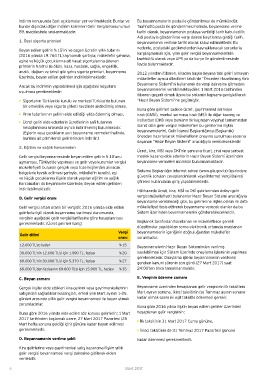

Gelir dilimi Vergi

12.600 TL’ye kadar oranı Beyannamelerin Hazır Beyan Sisteminden verilmiş

sayılabilmesi için Sistem üzerinde onaylama işleminin yapılması

% 15 gerekmektedir. Onaylama işlemi beyannamenin verilmesi

gereken kanuni sürenin son günü (27 Mart 2017) saat

30.000 TL’nin 12.600 TL’si için 1.890 TL, fazlası % 20 24:00’ten önce tamamlanmalıdır.

69.000 TL’nin 30.000 TL’si için 5.370 TL, fazlası % 27 E. Verginin ödenme zamanı

69.000 TL’den fazlasının 69.000 TL’si için 15.900 TL, fazlası % 35 Beyanname üzerinden hesaplanan gelir vergisinin ilk taksitinin

Mart ayının sonuna, ikinci taksitinin ise Temmuz ayının sonuna

C. Beyan zamanı kadar olmak üzere iki eşit taksitte ödenmesi gerekir.

Gerçek kişiler elde ettikleri kira gelirini veya gayrimenkullerinin Buna göre 2016 yılına ilişkin beyan edilen gelirler üzerinden

satışından sağladıkları kazançları, ertesi yılın Mart ayının 1-25. hesaplanan gelir vergisinin;

günleri arasında yıllık gelir vergisi beyannamesi ile beyan etmek

zorundadırlar. •➢ İlk taksitinin 31 Mart 2017 Cuma gününe,

Buna göre 2016 yılında elde edilen söz konusu gelirlerin; 1 Mart • İkinci taksitinin de 31 Temmuz 2017 Pazartesi gününe

2017 tarihinden başlamak üzere, 27 Mart 2017 Pazartesi (25

Mart hafta sonuna geldiği için) gününe kadar beyan edilmesi kadar ödenmesi gerekmektedir.

gerekmektedir.

D. Beyannamenin verilme şekli

Kira gelirlerine veya gayrimenkul satış kazancına ilişkin yıllık

gelir vergisi beyannamesi vergi dairesine gidilerek elden

verilebilir.

6 Mart 2017