Page 9 - MKGV 2022_v3

P. 9

22.12.2021 ile 30.06.2023 (bu tarih dahil) arasında iktisap fazla süreyle elde tutulduktan sonra satılmasından sağlanan

edilen kira sertifikalarından elde edilen kâr payı ve alım satım kazançlar tevkifat uygulaması kapsamı dışında tutulmuştur.

kazançlarındaki stopaj oranı da %0 olarak belirlenmiştir.

Devamlı olarak fon toplam değerinin en az %80’i, BİST’te

Bunun yanında; 23.12.2020-30.06.2023 tarihleri arasında işlem gören hisse senetlerinden (MKYO hisse senetleri hariç)

iktisap edilen, fon kullanıcısının bankalar olduğu varlık kiralama oluşan hisse senedi yoğun fonların katılma belgelerinden

şirketleri tarafından ihraç edilen kira sertifikalarından elde elde edilen gelirler üzerinden yapılan stopajın oranı ise %0

edilen kâr payı gelirleri üzerinden aşağıdaki oranlarda stopaj (sıfır) olarak belirlenmiştir.

yapılmaktadır: İki yıldan fazla süreyle elde tutulan girişim sermayesi yatırım

fonu ve gayrimenkul yatırım fonu katılma paylarından elde

• Vadesi 6 aya kadar (6 ay dahil) olanlar %5, edilen gelirlerdeki stopaj oranı ise 4 Eylül 2021 tarihinden

• Vadesi 1 yıla kadar (1 yıl dahil) olanlar %3, itibaren geçerli olmak üzere %0 olarak belirlenmiştir.

• Vadesi 1 yıldan uzun olanlar %0. Diğer taraftan 23.12.2020-30.06.2023 tarihleri arasında

iktisap edilen, (değişken, karma, eurobond, dış borçlanma,

Aynı tarihler arasında iktisap edilen, fon kullanıcısının bankalar yabancı, serbest fonlar ile unvanında döviz ifadesi geçen

olduğu varlık kiralama şirketleri tarafından ihraç edilen kira yatırım fonları hariç) yatırım fonlarından elde edilen gelirlerin

sertifikalarından sağlanan alım satım kazançlarında ise stopaj stopaj oranı da %0’a indirilmiştir.

oranları aşağıdaki şekilde uygulanmaktadır:

Tam mükellef gerçek kişilerin, yukarıda belirtilenler dışındaki

• 6 aydan az süreyle (6 ay dahil) elde tutulanların elden menkul kıymet yatırım fonu katılma belgelerinden 2022

çıkarılmasından doğan kazançlardan %5, yılında elde ettikleri kazançlar %10 oranında stopaja tabidir.

• 1 yıldan az süreyle (1 yıl dahil) elde tutulanların elden

çıkarılmasından doğan kazançlardan %3, b. Repo gelirleri

• 1 yıldan fazla süreyle elde tutulanların elden çıkarılmasından 2022 yılında elde edilen repo gelirleri üzerinden ise %15

doğan kazançlardan %0. oranında tevkifat yapılması gerekmektedir.

Tam mükellef varlık kiralama şirketleri tarafından Türkiye’de c. Mevduat faizleri ve katılım bankalarınca ödenen kâr

ihraç edilen yukarıdakiler dışındaki kira sertifikalarından tam payları

mükellef bireysel yatırımcılar tarafından elde edilen gelir ve Bankalar arası mevduat ile aracı kurumların borsa para

kazançlar ise %10 oranında stopaja tabidir.

piyasasında değerlendirdikleri kendilerine ait paralara

yürütülen faizler hariç olmak üzere, mevduat hesaplarına

b. Yurt dışında ihraç edilenler

yürütülen faizler ile katılım bankalarınca katılma hesaplarına

ödenen kâr paylarından yapılması gereken tevkifat oranları

Tam mükellef varlık kiralama şirketleri tarafından yurt aşağıdaki gibidir.

dışında ihraç edilen kira sertifikalarından elde edilen gelirlere

uygulanan tevkifat oranı, kira sertifikasının vadesine göre ➢• Döviz tevdiat hesaplarına yürütülen faizler ile katılım

değişmektedir. 842 sayılı Cumhurbaşkanı Kararı’yla (RG: bankalarınca döviz katılma hesaplarına ödenen kâr

21.03.2019), bu gelirler üzerinden yapılması gereken tevkifat payları:

oranları aşağıdaki şekilde belirlenmiştir:

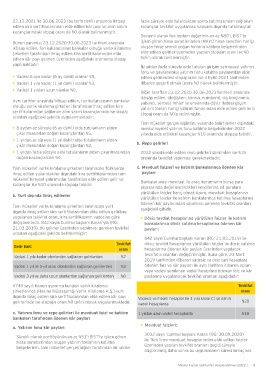

842 sayılı Cumhurbaşkanı Kararı (RG: 21.03.2019) ile

Tevkifat döviz tevdiat hesaplarına yürütülen faizler ile döviz katılma

Gelir türü

oranı hesaplarına ödenen kâr payları üzerinden yapılacak

Vadesi 1 yıla kadar olanlardan sağlanan gelirlerden %7 tevkifatın oranları değiştirilmiştir. Buna göre, 21 Mart

2019 tarihinden itibaren vadesiz ve özel cari hesaplara

Vadesi 1 yıl ile 3 yıl arası olanlardan sağlanan gelirlerden %3 ödenen faiz ve kâr payları ile aynı tarihten itibaren açılan

veya vadesi yenilenen vadeli hesaplara ödenen faiz ve kâr

Vadesi 3 yıl ve daha uzun olanlardan sağlanan gelirlerden %0 paylarına uygulanacak tevkifat oranları aşağıdadır:

4749 sayılı Kanun uyarınca kurulan varlık kiralama Tevkifat

şirketlerince (Hazine Müsteşarlığı Varlık Kiralama A.Ş.) yurt oranı

dışında ihraç edilen kira sertifikalarından elde edilen kâr payı Vadesiz ve ihbarlı hesaplar ile 1 yıla kadar (1 yıl dahil)

gelirlerinde ise stopajın oranı %0 (sıfır) olarak uygulanmaktadır. vadeli hesaplarda %20

c. Yatırım fonu ve repo gelirleri ile mevduat faizi ve katılım 1 yıldan uzun vadeli hesaplarda %18

bankaları tarafından ödenen kâr payları

• Mevduat faizleri:

a. Yatırım fonu kâr payları

Sürekli olarak portföyünün en az %51'i BİST’te işlem gören 3032 sayılı Cumhurbaşkanı Kararı (RG: 30.09.2020)

hisse senetlerinden oluşan yatırım fonlarının katılma ile Türk lirası mevduat hesaplarından elde edilen faizler

belgelerinin, tam mükellef gerçek kişiler tarafından bir yıldan üzerinden yapılan tevkifat oranları geçici süreyle

düşürülmüş daha sonra bu uygulamanın süresi birkaç kez

Menkul Kıymet Gelirlerinin Vergilendirilmesi 2022 | 9