Page 15 - KGV 2022_v2

P. 15

V.

Kira gelirlerinde istisna ve beyan sınırı uygulamaları

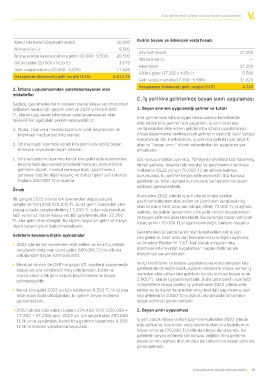

Konut kira bedeli (Gayrisafi hasılat) 30.000 Gelirin beyanı ve ödenecek vergi hesabı

İstisna tutar (-) 9.500

Gayrisafi hasılat 37.200

İstisna sonrası kalan konut kira geliri (30.000 - 9.500) 20.500

---

Götürü gider (20.500 x %15) (-) 3.075 İstisna tutar (-) 37.200

Kalan tutar

Gelir vergisi matrahı (20.500 - 3.075) 17.425 Götürü gider (37.200 x %15) (-) 5.580

Hesaplanan (ödenecek) gelir vergisi (%15) 2.613,75

Gelir vergisi matrahı (37.200 - 5.580) 31.620

Hesaplanan (ödenecek) gelir vergisi (%15) 4.743

2. İstisna uygulamasından yararlanamayacak olan

mükellefler

C. İş yeri kira gelirlerinde beyan sınırı uygulaması

Sadece, gayrimenkullerin mesken olarak kiraya verilmesinden

sağlanan hasılat için geçerli olan ve 2022 yılında 9.500 1. Beyan sınırının uygulandığı gelirler ve tutarı

TL olarak uygulanan istisnadan yararlanamayacak olan Kira gelirlerinde istisna uygulaması sadece konutlardan

mükellefleri aşağıdaki şekilde sıralayabiliriz:

elde edilen kira gelirleri için geçerlidir. İş yerinin kiraya

a. Ticari, zirai veya mesleki kazancını yıllık beyanname ile verilmesinden elde edilen gelirlere bu istisna uygulanamaz.

bildirmek mecburiyetinde olanlar, Ancak beyanname verilmeyecek gelirlerin sayıldığı Gelir Vergisi

Kanunu’nun 86. maddesinde, iş yeri kira gelirleri için geçerli

b. İstisna haddi üzerinde konut kira geliri elde edilip beyan olan ve “beyan sınırı” olarak adlandırılan bir uygulama yer

etmeyen veya eksik beyan edenler, almaktadır.

c. İstisna haddinin üzerinde konut kira geliri elde edenlerden, Söz konusu madde uyarınca, Türkiye’de tevkifata tabi tutulmuş

beyana tabi olup olmadığına bakılmaksızın, elde ettikleri olmak şartıyla, beyana tabi menkul ve gayrimenkul sermaye

gelirlerin (ücret, menkul sermaye iradı, gayrimenkul iratlarının 2022 yılı için 70.000 TL’nin altında kalması

sermaye iradı ile diğer kazanç ve iratlar) gayri safi tutarları durumunda, bu gelirler beyan edilmeyecektir. Söz konusu

toplamı 250.000 TL’yi aşanlar. gelirlerin bu tutarı aşması durumunda ise tamamının beyan

edilmesi gerekmektedir.

Örnek

Buna göre 2022 yılında iş yeri olarak kiraya verilen

Bir çalışan 2022 yılında tek işverenden stopaj yoluyla gayrimenkullerden elde edilen ve üzerinden vergi kesilmiş

vergilendirilmiş brüt 220.000 TL ücret geliri, bankadan yine olan kiraların brüt tutarının (stopaj dâhil) 70.000 TL’yi aşması

stopaj yoluyla vergilendirilmiş 17.200 TL tutarında mevduat halinde, bu gelirin tamamının yıllık gelir vergisi beyannamesi

faizi ve konut olarak kiraya verdiği gayrimenkulden 37.200 ile beyan edilmesi gerekmektedir. Bu durumda beyan edilecek

TL kira geliri elde etmiştir. Bu kişinin başka bir geliri ve kiraya tutar, gelirin 70.000 TL’yi aşan kısmı değil, tamamı olacaktır.

ilişkin belgeli gideri bulunmamaktadır.

Gayrimenkulün sahibi tarafından tahsil edilen net iş yeri

Gelirlerin beyanına ilişkin açıklamalar kira gelirinin, brüt tutarının hesaplanmasına ilişkin açıklama

• ➢2022 yılında tek işverenden elde edilen ve tevkif suretiyle ve örnekler Rehber’in “IV/F. Net olarak anlaşılan kira

vergilendirilmiş olan ücret geliri, 880.000 TL’nin altında ödemelerinde tevkifat uygulaması” başlıklı bölümünde

olduğundan beyan edilmeyecektir. dikkatinize sunulmaktadır.

➢• Mevduat faizleri de GVK’nın geçici 67. maddesi kapsamında Vergi kesintisine ve istisna uygulamasına konu olmayan kira

stopaj yoluyla vergilendirilmiş olduğundan, tutarı ne gelirlerinde (örneğin basit usuldeki mükellefe kiraya verilen iş

olursa olsun yıllık gelir vergisi beyannamesi ile beyan yerinden elde edilen kira gelirleri) ise söz konusu beyan sınırı

edilmeyecektir. 3.800 TL olarak uygulanmaktadır. Buna göre basit usule tabi

mükelleflere kiraya verilen iş yerlerinden 2022 yılında elde

• ➢ Konut kira geliri 2022 yılı için belirlenen 9.500 TL’lik istisna edilen ve bu kişiler tarafından vergi tevkifatı yapılmamış olan

tutarından fazla olduğundan, bu gelirin beyan edilmesi kira gelirlerinin 3.800 TL’yi aşması durumunda tamamının

gerekmektedir. beyan edilmesi gerekmektedir.

➢ • 2022 yılında elde edilen toplam 274.400 TL’lik (220.000 + 2. Beyan sınırı uygulaması

17.200 + 37.200) gelir, 2022 yılı için geçerli olan 250.000

TL’lik sınırı aştığından, konut kira gelirinin beyanında 9.500 İş yeri olarak kiraya verilen gayrimenkullerden 2022 yılında

TL’lik istisnadan yararlanılamayacaktır. elde edilen ve üzerinden vergi kesilmiş olan kira bedellerinin,

beyan sınırının (70.000 TL) altında olması durumunda, bu

gelirlerin beyan edilmesi söz konusu değildir. Kira gelirinin

beyan sınırını aşması durumunda ise tamamının beyan edilmesi

gerekmektedir.

Kira Gelirlerinin Vergilendirilmesi 2022 | 15