Page 6 - EY-VG_Aralik_2022_v3

P. 6

İdare tarafından verilen muktezalarda; gerek özel hesap dönemine geçişte gerekse de özel hesap döneminden takvim yılı

esasına dönüşte ortaya çıkan bir yıldan kısa hesap dönemlerinde kıst amortisman ayrılması ve amortisman ayrılan bu kıst hesap

dönemlerinin itfa süresi hesabında ayrı bir yıl olarak dikkate alınması, kıst amortisman ayrılan hesap dönemlerinde amortisman

ayrılmayan süreye isabet eden bakiye değerin ise itfa süresinin son yılında yok edilmesi gerektiği açıklanmıştır.

3. Örnek uygulama

Hesap dönemi takvim yılı olan bir mükellef kurum 2022 yılında 1 Nisan 2022 tarihi itibarıyla 1 Nisan - 31 Mart dönemi olmak üzere

özel hesap dönemine geçmiştir.

Mükellef kurumun 2021 yılı Aralık ayında iktisap ettiği, maliyet bedelleri 60.000 TL olan A, B, ve C olmak üzere üç iktisadi

kıymetin ekonomik ömürlerinin sırasıyla 2, 3, ve 4 yıl olduğu ve A ve B için normal, C için de hızlandırılmış amortisman uygulandığı

varsayımında bir önceki bölümde yer verilen mevzuat düzenlemeleri ışığında A, B ve C kıymetleri için hesap dönemleri itibariyle

ayrılacak amortisman tutarları aşağıdaki gibi olacaktır.

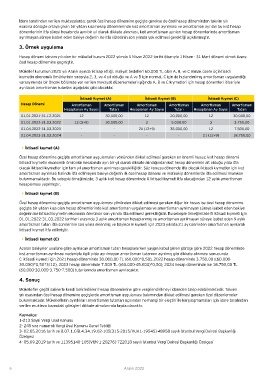

İktisadi Kıymet (A) İktisadi Kıymet (B) İktisadi Kıymet (C)

Hesap Dönemi Amortisman Amortisman Amortisman Amortisman Amortisman Amortisman

Hesaplanan Ay Sayısı Tutarı Hesaplanan Ay Sayısı Tutarı Hesaplanan Ay Sayısı Tutarı

01.01.2021-31.12.2021 12 30.000,00 12 20.000,00 12 30.000,00

01.01.2022-31.03.2022 12 (3+9) 30.000,00 3 5.000,00 3 3.750,00

01.04.2022-31.03.2023 - - 21 (12+9) 35.000,00 12 7.500,00

01.04.2023-31.03.2024 - - - - 21 (12+9) 18.750,00

• İktisadi kıymet (A)

Özel hesap dönemine geçişte amortisman uygulamaları yönünden dikkat edilmesi gereken en önemli husus; kıst hesap dönemi

iktisadi kıymetin ekonomik ömrünün hesabında ayrı bir yıl olarak dikkate alındığından kıst hesap döneminin ait olduğu yılda itfa

olacak iktisadi kıymetler için tam yıl amortisman ayrılması gerekliliğidir. Söz konusu dönemde itfa olacak iktisadi kıymetler için kıst

amortisman ayrılması halinde itfa edilmeyen bakiye değerin ilk özel hesap dönemi ve müteakip dönemlerde itfa edilmesi mümkün

bulunmamaktadır. Bu sebeple örneğimizde; 3 aylık kıst hesap döneminde A iktisadi kıymeti itfa olacağından 12 aylık amortisman

hesaplaması yapılmıştır.

• İktisadi kıymet (B)

Özel hesap dönemine geçişte amortisman uygulaması yönünden dikkat edilmesi gereken diğer bir husus ise özel hesap dönemine

geçişte bir yıldan kısa olan hesap dönemlerinde kıst amortisman uygulaması ve amortisman ayrılmayan süreye isabet eden bakiye

değerin ise iktisadi kıymetin ekonomik ömrünün son yılında itfa edilmesi gerekliliğidir. Bu sebeple örneğimizde B iktisadi kıymeti için

01.01.2022-31.03.2022 tarihleri arasında 3 aylık amortisman hesaplanmış ve amortisman ayrılmayan süreye isabet eden 9 aylık

amortisman tutarı itfa sürelerinin son yılına eklenmiş ve böylece B kıymeti için 2023 yılında 21 ay üzerinden amortisman ayrılarak

iktisadi kıymet itfa edilmiştir.

• İktisadi kıymet (C)

Azalan bakiyeler usulüne göre ayrılacak amortisman tutarı hesaplanırken yaygın kabul gören görüşe göre 2022 hesap döneminde

kıst amortisman ayrılması nedeniyle ilgili yılda ayrılmayan amortisman tutarının ayrılmış gibi dikkate alınması sonucunda

C iktisadi kıymeti için 2021 hesap döneminde 30.000,00 TL (60.000*0,50), 2022 hesap döneminde 3.750,00 ((60.000-

30.000)*0,50*3/12), 2023 hesap döneminde 7.500 TL ((60.000-45.000)*0,50), 2024 hesap döneminde ise 18.750,00 TL

(60.000-30.000-3.750-7.500) tutarlarında amortisman ayrılacaktır.

4. Sonuç

Mükellefler çeşitli saiklerle kendi belirledikleri hesap dönemlerine göre vergilendirilmeyi idareden talep edebilmektedir. Takvim

yılı esasından özel hesap dönemine geçişlerde amortisman uygulaması bakımından dikkat edilmesi gereken özel düzenlemeler

bulunmaktadır. Mükelleflerin ayırdıkları amortisman tutarları açısından herhangi bir eleştiri ile karşılaşmamaları için idare tarafından

verilen mukteza bazındaki görüşleri dikkate almalarında fayda olacaktır.

Kaynakça:

1-213 Sayılı Vergi Usul Kanunu

2- 245 sıra numaralı Vergi Usul Kanunu Genel Tebliği

3- 02.05.2016 tarih ve B.07.1.GİB.4.34.19.02-105[315-2015/VUK1-19545]-48958 sayılı İstanbul Vergi Dairesi Başkanlığı

Özelgesi

4- 05.09.2019 tarih ve 11395140-105[VUK-1-20276]-722018 sayılı İstanbul Vergi Dairesi Başkanlığı Özelgesi

6 Aralık 2022