Page 8 - MKGV 2020_v2

P. 8

1. Borsada işlem gören hisse senetleri • 6 aydan az süreyle (6 ay dahil) elde tutulanların elden

çıkarılmasından doğan kazançlardan %5,

1 Ocak 2006 tarihinden önce iktisap edilen (edinilen) hisse • 1 yıldan az süreyle (1 yıl dahil) elde tutulanların elden

senetlerinden sağlanan alım satım kazançları stopaja tabi çıkarılmasından doğan kazançlardan %3,

değildir.

• 1 yıldan fazla süreyle elde tutulanların elden çıkarılmasından

doğan kazançlardan %0.

Bu tarihten sonra iktisap edilen ve Borsa İstanbul’da (BİST)

işlem gören menkul kıymet yatırım ortaklığı (MKYO) dışındaki b. Yurt dışında ihraç edilenler

hisse senetlerinin elden çıkarılmasından sağlanan kazançlar

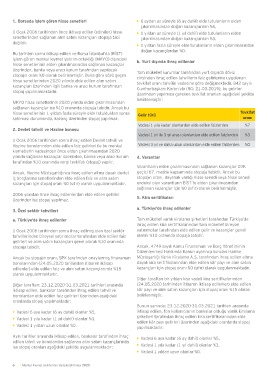

üzerinden, banka veya aracı kurum tarafından yapılacak Tam mükellef kurumlar tarafından yurt dışında döviz

stopajın oranı %0 olarak belirlenmiştir. Buna göre sözü geçen cinsinden ihraç edilen tahvillerin faiz gelirlerine uygulanan

hisse senetlerinden 2020 yılında elde edilen alım satım tevkifat oranı tahvilin vadesine göre değişmektedir. 842 sayılı

kazançları üzerinden ilgili banka ve aracı kurum tarafından Cumhurbaşkanı Kararı’yla (RG: 21.03.2019), bu gelirler

stopaj yapılmamaktadır.

üzerinden yapılması gereken tevkifat oranları aşağıdaki şekilde

belirlenmiştir:

MKYO hisse senetlerinin 2020 yılında elden çıkarılmasından

sağlanan kazançlar ise %10 oranında stopaja tabidir. Ancak bu

hisse senetlerinin 1 yıldan fazla süreyle elde tutulduktan sonra Gelir türü Tevkifat

satılması durumunda, kazanç üzerinden stopaj yapılmaz. oranı

Vadesi 1 yıla kadar olanlardan elde edilen faizlerden %7

2. Devlet tahvili ve Hazine bonosu

Vadesi 1 yıl ile 3 yıl arası olanlardan elde edilen faizlerden %3

1 Ocak 2006 tarihinden sonra ihraç edilen Devlet tahvili ve

Hazine bonolarından elde edilen faiz gelirleri ile bu menkul Vadesi 3 yıl ve daha uzun olanlardan elde edilen faizlerden %0

kıymetlerin vadesinden önce elden çıkarılmasından 2020

yılında sağlanan kazançlar üzerinden, banka veya aracı kurum 4. Varantlar

tarafından %10 oranında vergi tevkifatı (stopaj) yapılır.

Varantların elden çıkarılmasından sağlanan kazançlar GVK

Ancak, Hazine Müsteşarlığınca ihraç edilen altına dayalı devlet geçici 67. madde kapsamında stopaja tabidir. Ancak bu

iç borçlanma senetlerinden elde edilen faiz ve alım satım stopajın oranı, dayanak varlığı hisse senedi veya hisse senedi

kazançları için stopaj oranı %0 (sıfır) olarak uygulanmaktadır. endeksi olan varantların BİST’te elden çıkarılmasından

sağlanan kazançlar için %0 (sıfır) olarak belirlenmiştir.

2006 yılından önce ihraç edilenlerden elde edilen gelirler

üzerinden ise stopaj yapılmaz. 5. Kira sertifikaları

3. Özel sektör tahvilleri a. Türkiye’de ihraç edilenler

a. Türkiye’de ihraç edilenler Tam mükellef varlık kiralama şirketleri tarafından Türkiye’de

ihraç edilen kira sertifikalarından tam mükellef bireysel

1 Ocak 2006 tarihinden sonra ihraç edilmiş olan özel sektör yatırımcılar tarafından elde edilen gelir ve kazançlar genel

tahvillerinden bireysel yatırımcılar tarafından elde edilen faiz olarak %10 oranında stopaja tabidir.

gelirleri ve alım satım kazançları genel olarak %10 oranında

stopaja tabidir. Ancak, 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin

Düzenlenmesi Hakkında Kanun uyarınca kurulan Hazine

Ancak bu stopajın oranı, SPK tarafından onaylanmış finansman Müsteşarlığı Varlık Kiralama A.Ş. tarafından ihraç edilen altına

bonolarından (24.05.2020 tarihinden itibaren iktisap dayalı kira sertifikalarından elde edilen kâr payı ve alım satım

edilenler) elde edilen faiz ve alım satım kazançlarında %15 kazançları için stopaj oranı %0 (sıfır) olarak uygulanmaktadır.

olarak uygulanmaktadır.

Diğer taraftan bir yıldan kısa vadeli kira sertifikalarından

Diğer taraftan; 23.12.2020-31.03.2021 tarihleri arasında (24.05.2020 tarihinden itibaren iktisap edilenler) elde edilen

iktisap edilen, bankalar tarafından ihraç edilen tahvil ve kâr payı ve alım satım kazançları için stopaj oranı %15 olarak

bonolardan elde edilen faiz gelirleri üzerinden aşağıdaki belirlenmiştir.

oranlarda stopaj yapılmaktadır:

Bunun yanında; 23.12.2020-31.03.2021 tarihleri arasında

• Vadesi 6 aya kadar (6 ay dahil) olanlar %5, iktisap edilen, fon kullanıcısının bankalar olduğu varlık kiralama

• Vadesi 1 yıla kadar (1 yıl dahil) olanlar %3, şirketleri tarafından ihraç edilen kira sertifikalarından elde

• Vadesi 1 yıldan uzun olanlar %0. edilen kâr payı gelirleri üzerinden aşağıdaki oranlarda stopaj

yapılmaktadır:

Aynı tarihler arasında iktisap edilen, bankalar tarafından ihraç • Vadesi 6 aya kadar (6 ay dahil) olanlar %5,

edilen tahvil ve bonolardan sağlanan alım satım kazançlarında

ise stopaj oranları aşağıdaki şekilde uygulanmaktadır: • Vadesi 1 yıla kadar (1 yıl dahil) olanlar %3,

• Vadesi 1 yıldan uzun olanlar %0.

6 | Menkul Kıymet Gelirlerinin Vergilendirilmesi 2020