Dahilde işleme izin belgesi kapsamında gerçekleştirilen ihracatlara konu malların üretiminde kullanılan ve KDV ödenmeksizin temin edilen girdilerin tespiti

Yeşim Ayvaz

I. İhracat bedelinin %10’unun iade edilmesi uygulamasında iade üst sınırı

41 Seri No’lu KDV Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ ile imalatçılar tarafından yapılan mal ihracında ihracat bedeline göre iade alınabilmesi uygulamasına geçilmiştir.

41 Seri Numaralı KDV Tebliği’nin (Madde 8- 1.1.4.2) numaralı bölümünde “3065 sayılı Kanun’un 32’nci maddesinde, imalatçılar tarafından yapılan ihracat işlemlerinden kaynaklanan iadelerde, yüklenilen KDV yerine sektörler itibarıyla ihracat bedelinin belli bir oranına kadar iade yaptırma konusuna” ilişkin aşağıdaki düzenlemelere yer verilmiştir.

- Bu çerçevede, sektör ayrımı yapılmaksızın imal ettikleri malları doğrudan ihraç eden imalatçılar, ihracat teslimlerine ilişkin olarak yüklendikleri KDV tutarına bakılmaksızın ihracat bedelinin %10’una kadar devreden KDV tutarı ile sınırlı olarak iade talep edebilirler.

- İmalatçıların doğrudan ihraç ettikleri malların bünyesinde yurtiçi veya yurtdışından KDV ödemeksizin temin ettiği malların bulunması halinde, ihracat bedeline ilişkin iadenin hesabında, ihracat bedelinden bu şekilde temin edilen malların bedeli düşülür. İade edilecek KDV kalan tutar dikkate alınarak belirlenir.

Bu düzenlemeye göre (41) No.lu Tebliğ ile imalatçı ihracatçılar için getirilen ihracat bedelinin %10’nun iade alınması uygulamasında, DİİB kapsamında gerçekleştirilen ihracat işlemlerinde azami iade sınırı, ihracat bedelinden KDV ödenmeksizin temin edilen girdi bedelleri düşüldükten sonra kalan tutarın %10’u olacaktır.

II. İade edilebilir KDV üst sınırının beyannamelerde gösterilmesi

Bilindiği gibi, KDV Genel Uygulama Tebliği’nin "IV/A-1.5. DİİB Sahibi Mükellefin İhraç Kaydıyla Tesliminde İade Edilecek KDV" başlıklı bölümünde;

"DİİB kapsamında KDV ödemeksizin yurtiçi ve yurtdışından satın aldığı girdileri kullanarak ürettiği malı 3065 sayılı Kanun’un 11/1-c maddesi kapsamında ihraç kayıtlı olarak teslim eden bir mükellefin iade alacağı KDV tutarı, ihraç kayıtlı teslim bedeli ile DİİB kapsamında aldığı girdilerin bedeli arasındaki farka genel vergi oranı uygulanmak suretiyle bulunacak tutarı aşamaz. Dış ticaret sermaye şirketleri ile sektörel dış ticaret şirketlerine yapılan ihraç kaydıyla teslimlerde bu sınır uygulanmaz." açıklamalarına yer verilmiştir.

Tebliğ’de yer alan bu düzenlemenin kontrolü amacıyla mükelleflerden, 1 No.lu KDV beyannamesinde, “İhraç Kayıtlı Teslimlere Ait Bildirim” kısmında yer alan “Yurtiçi ve Yurtdışı KDV Ödemeksizin Temin Edilen Mal Bedeli” satırına, DİİB kapsamında ihraç edilen malların üretiminde kullanılan ve KDV ödemeksizin temin edilen girdi maliyetlerin yazmaları istenilmektedir.

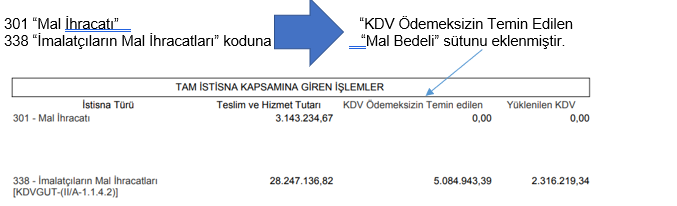

41 Seri Numaralı Tebliğ’in yayınlanmasından sonra, beyannamelerin “Tam İstisna Kapsamına Giren İşlemler” tablosuna “KDV Ödemeksizin Temin Edilen Mal Bedeli” sütunu eklenmek suretiyle benzer bir uygulama 338 kodlu “İmalatçıların Mal İhracatları” için de getirilmiştir. Tebliğ’de yer alan bu düzenlemeden sonra, bazı vergi daireleri tarafından gönderilen eksiklik yazılarında aynı bilgilerin 301 kodlu “Mal İhracatı” istisna işlemleri için de beyannamelerin ilgili sütununa yazılması gerektiği şeklinde ifadelere yer verilmeye başlanmıştır.

Gelen bu yazılar ile ihracatçı firmaların 301-Mal İhracatı istisna türünden teslimleri içerisinde yurtiçi veya yurtdışından KDV ödemeksizin temin ettiği malların bulunması halinde (ihracatların DİİB kapsamında gerçekleştirilmiş olması durumunda), azami iade edilecek KDV tutarını belirlenmesinde ihracat bedelinden, bu şekilde temin edilen girdi bedellerinin düşülüp düşülmediği kontrol edilmektedir.

Yukarıda açıklamalardan anlaşılacağı gibi, ihracat bedelinin %10’un iade alınması uygulamasından yararlanacak imalatçı ihracatçılara iade edilecek KDV; ihraç edilen malın bünyesinde yer alan ve KDV ödemeksizin temin edilen girdi maliyet bedeli ihracat bedelinden düşülerek hesaplanacaktır.

338 koduna veri girişi yapıldığında “Yüklenilen KDV” alanına girilen tutarın “(Teslim ve Hizmet Tutarı – KDV Ödenmeksizin Temin Edilen Mal Bedeli) *0.10)” formülüyle bulunacak tutarı aşmaması gerekmektedir.

İhraç kayıtlı teslimler için yapılmakta olan uygulamanın benzeri bir durum, 41 Seri Numaralı Tebliğ ile ihracat işlemleri nedeniyle doğacak KDV iade alacakları için de getirilmiştir. Bu amaçla beyannamenin “Tam İstisna Kapsamına Giren İşlemler” tablosuna aşağıdaki sütun eklenmiştir.

III. DİİB kapsamında KDV ödenmeden temin edilen girdi maliyetlerinin hesaplanması

Dolaylı bir vergi olan Katma Değer Vergisinin yüksek oranlı (%18) olması nedeniyle, dahilde işleme rejimi kapsamında ihraç edilecek ürünlerin imalatında kullanılacak girdilerin, yurtiçi ve yurtdışından vergilerden (KDV, gümrük vergisi, OTV) muaf olarak temin edilmesi, mükellefleri önemli bir finansman yükünden kurtarmaktadır.

Gelir İdaresi, DİR kapsamında temin edilen girdiler üzerinde bir KDV yükü bulunmaması sebebiyle rejim kapsamında gerçekleştirilen ihracatlar nedeniyle iade edilecek KDV tutarının hesaplanmasında bu hususun dikkate alınmasına yönelik bazı düzenlemeler yapmaktadır. Bu düzenlemelerin ortak amacı KDV ödenmeden temin edilen girdilerin iade hesaplamalarına dahil edilmemesini sağlamaktır. Bu nedenle ihraç edilen ürünlerin bünyesine giren KDV’siz girdi teminlerinin doğru bir şekilde tespit edilmesi gerekmektedir.

Uygulamada DİİB kapsamında ihraç edilen ürünlerin imalatında kullanılan ve yine DİİB kapsamında KDV ödenmeden temin edilen girdilerin tespiti bu ihracatlar nedeniyle yapılacak iade edilecek KDV hesaplamaları ve belgelerin kapatılması aşamasında farklı yöntemlerle ve farklı birimlerce yapılmaktadır.

IV. Belgelerin kapatılmasında kullanılan yöntem

DİİB uygulaması açısından ihraç edilen ürünlerin imalatında kullanılan ve DİİB kapsamında KDV ödenmeden temin edilen girdilerin tespiti genellikle Dahilde İşleme İzin Belgesi’ne ait birim hammadde sarfiyat tabloları esas alınarak yapılmaktadır. Dahilde İşleme İzin Belgesi’ndeki birim sarfiyat miktarları, belge kapatma esnasında da kullanılmaktadır.

Kapasite raporunda yazan sarfiyat oranı ne ise DİİB için hazırlanan projede yer alan en yüksek sarfiyat oranı o olmalıdır. Bu sarfiyat oranının üstünde bir talep, Dahilde İşleme İzin Belgesi’ne eskpertiz şerhi konulmasını ya da belge müracaatında ekspertiz raporu sunulmasını gerektiren bir durumdur. Eğer sarfiyat oranı kapasite raporunda tespit edilemiyor ise belge özel şartına ekspertiz şartı yazılması koşulu ile projedeki sarfiyat oranın kabul edilmesi mümkündür.

DİİB özel şartında taahhüt kapatma esnasında ekspertiz raporu aranacağına ilişkin bir ibarenin yer alması durumunda (Özel şartlar bölümünde ekspertiz şartı olan belgelerde, ekspertiz raporunun hangi ürün veya girdiler için istendiğinin belge üzerinde açıkça belirtilmesi gerekmektedir.) ise, ekspertiz raporunda yer alan fire ve kullanım oranlarının esas alınması ancak, hiçbir surette DİİB’de belirlenen fire ve kullanım oranlarının aşılmaması gerekmektedir.

V. KDV iade hesaplamalarında kullanılması gereken yöntem

Kapasite raporu ve ekspertiz raporu ekinde yer alan sarfiyat oranlarının sektör ortalamalarına göre belirlemesi ve projede kaydedilen en yüksek sarfiyat oranın genel kullanım oranı olarak dikkate alınması gibi nedenlerle belge kapatmalarında dikkate alınan sarfiyat miktarları, fiili duruma göre olması gereken miktarlardan fazla olması gibi bir sonuç ortaya çıkarabilmektedir. Sonuç olarak; bu bilgiler esas alınarak yapılacak iade hesaplamalarında doğru KDV iade tutarlara ulaşmak mümkün olmayacaktır.

Bu nedenle, DİİB kapsamında KDV ödenmeden temin edilen girdilerle üretilip yine DİİB kapsamında ihraç edilen ürünlerle ilgili KDV iade hesaplamalarında belge kapatmalarında kullanılan sarfiyat oranlarının değil fiili duruma göre olması gereken kullanım miktar ve oranlarının esas alınması gerekir. Bu amaçla en son güncellenmiş ürün reçetelerindeki birim sarfiyat miktar ve oranları esas alınarak belge kapsamında KDV ödenmeden temin edilen girdi miktarlarının tespit edilmesi ve iade hesaplamaları ile azami iade sınırının belirlenmesinde bu miktarların kullanılması en doğru yol olacaktır.

VI. Gözetime tabi mal ithalatlarında durum

Diğer taraftan Dahilde işleme izin belgesi DİİB kapsamında KDV ödenmeksizin temin edilen mallar nedeniyle KDV beyannamelerinin "Yurtiçi ve Yurtdışı KDV Ödenmeksizin Temin Edilen Mal Bedeli" satırına ithalat beyannamesinde yer alan "mal bedeli" tutarının mı yoksa "KDV matrahı" tutarının mı yazılması gerektiği hususunda tereddüt yaşanması üzerine GİB tarafından verilen 30.11.2018 tarihli özelgenin sonuç bölümünde “Bu itibarla, DİİB kapsamında ithalatı yapılan emtia ile ilgili olarak ödenmeyen KDV tutarının belirlenmesinde, söz konusu malın gümrük istatistiki kıymeti yerine yasal defter ve kayıtlara giren gerçek maliyetinin dikkate alınması mümkün olup, bu durumun iade talebine esas teşkil eden YMM raporunda açıklanması gerekmektedir” şeklinde idari görüş oluşturulmuştur.

Bu özelgeye göre; özellikle gözetim uygulaması nedeniyle malın gerçek bedeli ile vergiye esas matrahın farklı olduğu ithalat işlemlerinde daha yüksek olan KDV matrahının değil defterle aktarılan fiili maliyetin dikkate alınması mümkündür.

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Başa Dön

Başa Dön