Tevsi yatırımlarda fiili kazanç tespiti ve bazı özellikli konular

Sevil Yüksel

1. Giriş

Devlet, tasarrufların katma değerleri yüksek yatırımlara yönlendirilmesi, uluslararası doğrudan yatırımların artırılması, üretim ve istihdamın artırılması, bölgesel gelişmişlik farklarının azaltılması, uluslararası rekabet gücünün artırılması ve teknoloji ve Ar-Ge içeriği yüksek yatırımların desteklenmesi amacıyla her geçen gün yeni teşvik sistemleri ortaya koymaktadır. Mevzuattaki çeşitlilik ve ikincil düzenlemelerin yetersizliği nedenleriyle birçok mükellef, devlet tarafından ortaya konulan teşvikleri uygulamakla ilgili tereddütler yaşamakta veya hatalı uygulamalar yapabilmektedir.

Bu makalemizde, yatırımlarda en önemli destek olan vergi indiriminin uygulanması açısından oldukça kritik bir konu olan “devlet tarafından desteklenen tevsi yatırımlarda fiili kazancın nasıl tespit edilebileceği ve tevsi yatırımlara ilişkin bazı özellikli konular” yasal düzenlemeler çerçevesinde ele alınacaktır.

2. Mevzuattaki düzenlemeler

Yatırım indirimi uygulamasının kaldırılmasından sonra, yatırımları teşvik etmek amaçlı yatırım teşvik sistemi ile ilgili 28.02.2009 tarih ve 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkındaki Kanun ile Kurumlar Vergisi Kanunu’na “32/A İndirimli Kurumlar Vergisi” maddesi eklenmiştir. 2009 yılı itibariyle ülkemizdeki yatırım teşvik sistemi bölge esasına dayanmaktaydı ve yatırımlara sağlanan devlet yardımları, illerin sosyo-ekonomik gelişmişlik düzeylerine göre belirlenmekteydi. Bu süre zarfında, destek sistemi Bakanlar Kurulu tarafından çıkarılan “Yatırımlarda Devlet Yardımları Hakkında Kararın Uygulanmasına İlişkin 2009/1 sayılı Tebliğ” ile yönlendirilmekteydi. Sonrasında ise tasarrufları katma değerleri yüksek yatırımlara yönlendirmek, uluslararası doğrudan yatırımları artırmak, üretim ve istihdamı artırmak, bölgesel gelişmişlik farklarını azaltmak, uluslararası rekabet gücünü artırmak ve teknoloji ve Ar-Ge içeriği yüksek yatırımları desteklemek amacıyla yeni teşvik sistemi olan 19.06.2012 tarih ve 2012/3305 sayılı Bakanlar Kurulu Kararı (Karar) ve bu Karar’ın uygulanmasına ilişkin “Yatırımlarda Devlet Yardımları Hakkında Kararın Uygulanmasına İlişkin 2012/1 sayılı Tebliğ” yayımlanmıştır. Söz konusu değişiklik ile önceki Karar olan 2009/15199 sayılı Bakanlar Kurulu Kararı yürürlükten kaldırılmıştır. Bu yeni Karar’da bölge sayısı 4’ten 6‘ya yükseltilmiştir.

Diğer taraftan, uygulamaya yön vermek adına Ekonomi Bakanlığı tarafından yayımlanan tebliğlerin, vergi mevzuatı açısından birçok soruyu beraberinde getirmesi nedeniyle bu sorulara ilk etapta Gelir İdaresi Başkanlığı tarafından verilen muktezalarla ışık tutulmaya çalışılmış ve en nihayetinde bir nevi bu muktezaların derlenmiş bir şekli olan Kurumlar Vergisi Tebliği çıkarılmıştır.

3. Vergi indirimi nedir?

Vergi indirimi en basit tanımıyla, devletin, yatırım yapan mükelleflerin bu yatırımlardan elde edilen kazançlarını belirli kurallar çerçevesinde daha az vergilendirmesidir. Yani kurumlar vergisinin, yatırım için öngörülen katkı tutarına ulaşıncaya kadar indirimli olarak uygulanmasıdır. Vergi indirimi yoluyla katkı tutarı kullanımını bir örnek ile açıklayacak olursak;

Yatırım tutarı = 1.000.000

Yatırıma katkı oranı = %50

Yatırıma katkı tutarı = 500.000 (1.000.000 x %50)

Vergi İndirimi = %90 (Vergi oranı = %2)

[ (%20-(%20*%90)=%2 ]

İndirimli vergi uygulanacak toplam kazanç = 2.777.777,80 (=500.000 / %18)

Yukarıda yer alan 500.000 TL, devletçe kurumlar vergisi tutarından vazgeçilerek kullanılan katkı tutarını ifade etmektedir.

4. Yatırım teşvik sisteminin uygulaması

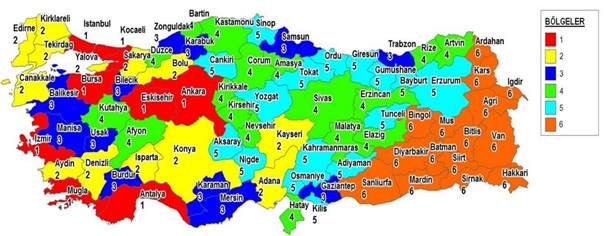

Devlet, yatırım teşvik sistemini uygularken, Türkiye’yi 6 bölgeye ayırarak, gelişmişlik düzeylerine göre en az gelişmiş bölgeye 6. Bölge adını verip en fazla teşvik sistemini bu bölgede bulunan illere uygulamaktayken; en fazla gelişmiş bölgeye de 1. Bölge adını vererek, en az teşvikleri bu bölgede yer alan illere uygulamaktadır. Bu kapsamda 6 Bölgeye ayrılan Türkiye haritası aşağıda yer almaktadır:

Yatırım teşvik sisteminde yer alan komple yeni yatırım, tevsi yatırım, modernizasyon, entegrasyon ve ürün çeşitlendirmesi yatırımları her ne kadar kendi başına farklı bir yatırım türü olarak gözükse de, yasal mevzuata baktığımızda yatırım türlerinin komple yeni yatırım ile tevsi yatırımlardan oluştuğunu, bunların dışında yer alan modernizasyon, entegrasyon ve ürün çeşitlendirmesi gibi yatırım türlerinin tevsi yatırım gibi değerlendirildiğini Gelir İdaresi tarafından verilmiş olan muktezalarla görmekteyiz. Bu açıdan komple yeni yatırımı, ortaya konulan yeni bir tesis olarak tanımlayacak olursak; diğerlerini de var olan bir tesisin genişletilmesi veya yenilenmesi olarak tanımlayabiliriz.

Devletin yatırım teşvik kapsamında sunduğu 5 adet teşvik sistemi bulunmaktadır. Bunlar;

- Bölgesel yatırımlar: Bölgeler arası gelişmişlik farklılıklarını azaltmak için, her bir sektör ve her bir il grubu için ayrı ayrı belirlenen yatırımlardır. Karar’ın Ek:2’sinde yer alan yatırımlar bu kapsamdadır. Asgari yatırım tutarı 1. ve 2. Bölgeler için 1 milyon, diğer bölgeler için 500 bin TL’dir.

- Büyük ölçekli yatırımlar: Teknoloji ve Ar-Ge kapasitesini artırmaya, rekabet üstünlüğü sağlamaya yönelik yatırımlardır. Karar’ın Ek:3’ünde yer alan yatırımlar bu kapsamdadır. Sektöre göre değişmekle birlikte asgari yatırım tutarı 50 milyon TL’dir.

- Öncelikli yatırımlar: Belirli yatırım konularının, yatırımın yapıldığı bölgeye bakılmaksızın en az 5. Bölge destekleri ile desteklenmesidir. Karar’ın 17. Maddesinde yer alan yatırımlar bu kapsamdadır. Örneğin Tübitak tarafından desteklenen Ar-Ge projeleri sonucu üretilen ürünlerin üretimi gibi.

- Orta ve yüksek teknolojili yatırımlar: Karar’ın 18/3. bendine OECD’nin yaptığı tanımlama ile eklenen yeni bir teşvik sistemidir. Orta yüksek teknolojili sanayi sınıfında yer alan ürünlerin üretimine yönelik yatırımları içerir. Karar’ın EK:6’sında yer alan yatırımlar bu kapsamdadır. İstanbul hariç olmak üzere 1., 2. ve 3. Bölge yatırımları 4. Bölge destek unsurlarından faydalanır. Diğer bölgelerde kendi destek unsurları geçerlidir. Asgari yatırım tutarı 1. Ve 2. Bölge için 1 milyon, diğer bölgeler için 500 bin TL’dir.

- Stratejik yatırımlar: İthalat bağımlılığı yüksek ara malı veya ürünlerin üretimi hedeflenmektedir. Karar’ın 8. Maddesinde yer alan kriterlerin sağlanması gerekmektedir. Bu kriterleri şu şekilde sıralayabiliriz: Son 1 yıldaki ithalat 50 milyon doların üstünde olmalı, en az %40 katma değer yaratılmalı, asgari yatırım tutarı 50 milyon TL’den az olmamalıdır.

Yatırımın türünün gerçekleştirildiği bölgeye göre farklılık göstermesiyle beraber teşvik sistemi kapsamında sunulan destek unsurları şu şekildedir:

1. Vergi indirimi

2. Gümrük vergisi muafiyeti

2. KDV istisnası

3. Yatırım yeri tahsisi

4. Sigorta primi işveren hissesi desteği

6. Faiz desteği

7. KDV iadesi

8. Sigorta primi desteği (6. Bölgede gerçekleştirilen yatırımlar için)

9. Gelir vergisi stopajı desteği (6. Bölgede gerçekleştirilen yatırımlar için)

5. İKV uygulanacak yatırım türleri ile vergi indirim oranları ve yatırıma katkı oranları:

Aşağıda yer verilen tabloda, yatırım türlerine göre her bölgede uygulanması gereken yatırıma katkı oranları ile vergi indirim oranlarına yer verilmiştir:

| Bölgesel Yatırımlar | Büyük Ölçekli Yatırımlar | Öncelikli Yatırımlar | Orta ve Yüksek Teknolojili Yatırımlar | Stratejik Yatırımlar | ||||||

| Bölgeler | YKO(%) | VİO(%) | YKO(%) | VİO(%) | YKO(%) | VİO(%) | YKO(%) | VİO(%) | YKO(%) | VİO(%) |

| 1 | 15 | 50 | 25 | 50 | 50 | 90 | 30 | 70 | 50 | 90 |

| 2 | 20 | 55 | 30 | 55 | 50 | 90 | 30 | 70 | 50 | 90 |

| 3 | 25 | 60 | 35 | 60 | 50 | 90 | 30 | 70 | 50 | 90 |

| 4 | 30 | 70 | 40 | 70 | 50 | 90 | 30 | 70 | 50 | 90 |

| 5 | 40 | 80 | 50 | 80 | 50 | 90 | 40 | 80 | 50 | 90 |

| 6 | 50 | 90 | 60 | 90 | 50 | 90 | 50 | 90 | 50 | 90 |

6. Tevsi yatırımlarda indirimli kurumlar vergisi uygulaması ile ilgili özellikli bazı hususlar

a) Kazancın tanımı ve ayrı hesaplarda takibi:

10 Seri Numaralı Kurumlar Vergisi Genel Tebliği’nin 32.2.8. kısmında, tevsi yatırımlardan elde edilen kazancın işletme bütünlüğü çerçevesinde ayrı hesaplarda izlenmek suretiyle tespit edilebilmesi halinde bu kazanca indirimli vergi oranı uygulanacağı; tespit edilememesi halinde ise Kanun maddesi lafzında da yer alan oranlamanın uygulanacağı belirtilmektedir. Devamında ise oranlamaya ilişkin açıklamalar yapılmıştır. Tevsi yatırım kapsamında elde edilen ve indirimli kurumlar vergisinin uygulanacağı “kazanç” ifadesinden ne anlaşılması gerektiği Tebliğ’de tam olarak açıklanmamaktadır. 1 Seri Numaralı Muhasebe Uygulama Genel Tebliği’nde gelir tablosunu oluşturan kazanç grupları aşağıdaki şekilde yer almaktadır:

-Brüt Satışlar

-Net Satışlar

-Brüt Satış Karı veya Zararı

-Faaliyet Karı veya Zararı

-Olağan Kar veya Zarar

-Dönem Karı veya Zararı

Yatırımlardan elde edilen kazancın, yukarıda yer verilen kazanç gruplarından hangisine kadar ayrıştırılması konusu mevzuatta açık değildir. Konu Gelir İdaresi Başkanlığı tarafından verilen muktezalarla açıklanmaya çalışılmıştır. Söz konusu muktezalarda, yatırımdan elde edilen “kazanç” ifadesinden ticari bilanço karının anlaşılması gerektiği ifade edilmiştir. Ayrıca Vergi Usul Kanunu’na uygun olmayan veya firmaların uluslararası muhasebe standartlarına göre hesapladığı gelir ve gider karşılıklarının da yatırım kazancının tespitinde dikkate alınmaması gerektiği vurgulanmıştır.

Bu kapsamda, tevsi yatırımlara ilişkin indirimli kurumlar vergisi uygulamasında mükelleflerin tevsi yatırımlarla ilgili satış ve maliyetlerini diğer işlemleri gibi eş zamanlı olarak kayıtlarına almaları gerekmektedir. Ancak sadece satış ve maliyetleri eş zamanlı kayıtlara alarak tevsi yatırımlarla ilgili brüt satış karına ulaşmak, indirimli kurumlar vergisi uygulamak için yeterli olmamakta; bunun yanı sıra mükelleflerin dönem sonu kayıtlarını oluştururken, müşterek gelir-gider dağıtımı yapması gerekmektedir. Yani, tevsi yatırımla ilgili brüt satış karından net kara geçebilmek için, yatırım bazında birebir takibi mümkün olmayan müşterek genel giderler ile diğer faaliyetlerden elde edilen gelir ve giderlerin de yatırıma isabet eden tutarlarının dikkate alınması gerekecektir. Bu dağıtım yapılırken, tevsi yatırımlarla ilgili net kara ulaşmak için gelirler hasılat oranlarına göre, giderler de maliyet oranlarına göre dağıtılmalıdır. Buradaki gelirlerden kasıt, olağan gelirler ile olağandışı gelirler olmakla birlikte giderlerden kasıt ise faaliyet giderleri, olağan giderler, finansman giderleri ile olağandışı giderlerdir. Nitekim Gelir İdaresi Başkanlığı tarafından verilen 28.11.2012 tarih B.07.1.GİB.4.16.16.01-125[ÖZG-12/26]-419 sayılı özelgede de; müşterek genel giderler ile diğer faaliyetlerden doğan gelir ve giderlerden tevsi yatırım ile ilgili olanların da bu kazancın tespitinde dikkate alınması gerektiği, müşterek genel giderler ile diğer faaliyet gelir ve giderlerinden ne kadarının tevsi yatırım ile ilgili olduğunun bilinmemesi durumunda ise müşterek giderler ile diğer faaliyet giderlerinin ve zararlarının eski yatırımlar ile yeni tevsi yatırımlar dolayısıyla oluşan maliyetlerin toplam maliyeti içindeki payı, faaliyet dışındaki gelirlerin de eski ve yeni yatırımlardan elde edilen hasılatların toplam hasılat içindeki payı esas alınarak dağıtılmasının mümkün olduğu ifade edilmiştir.

Konuyu bir örnekle açıklayacak olursak;

Veriler:

Toplam müşterek gelir: 100 br, Toplam müşterek gider: 60 br

Yatırımdan elde edilen hasılat: 1000 br, maliyet: 800 br

Diğer faaliyetlerden elde edilen hasılat: 300 br, maliyet: 200 br

Cevap:

Yatırıma İsabet Eden Müşterek Gelirler = 1000/1300 x 100 = 77

Yatırıma İsabet Eden Müşterek Giderler = 800/1000 x 60 = 48

Hasılat 1000

Maliyet (800)

Müşterek Gelirler 77

Müşterek Giderler (48)

Ticari Kar 229

Yukarıdaki örnekte görüldüğü üzere, tevsi yatırımlarla ilgili ticari kara ulaşmak için, müşterek gelir ve giderleri de kazancın tespitinde oranlama yöntemiyle dikkate alarak, tevsi yatırımlara ilişkin kazancı birebir tespit etmiş oluyoruz. Bu anlamda mükelleflerin lehine olan müşterek gelir-gider dağıtımının yapılarak tevsi yatırımla ilgili ticari kazanca ulaşılması büyük önem taşımaktadır.

Bununla birlikte yatırım kazancının ayrıca tespit edilememesi durumunda;

Yatırım Kazancı = Yatırımlar (B) X Toplam Kazanç (A+B)

Toplam Sabit Kıymetler (A+B)

formülü kullanılarak bir ayrıştırma yapılabilmektedir ancak bu formülün, sabit kıymetleri çok yüksek olan firmalarda dezavantaj oluşturacağı yine birebir tevsi yatırım kazançları yerine toplam kazançlara göre hesaplanıyor olmasının dezavantaj oluşturacağı da unutulmamalıdır.

b) Ticari kâr – mali kâr farklılaşması:

10 seri numaralı Kurumlar Vergisi Genel Tebliği’nde kurumlar vergisi matrahının, 2009/15199 sayılı ve 2012/3305 sayılı Karar'a göre düzenlenen birden fazla yatırım teşvik belgesi kapsamındaki yatırımlardan elde edilen toplam kazançtan düşük olması halinde, her bir belge kapsamında ayrı ayrı elde edilen kazancın bu yatırımlardan elde edilen toplam kazanca oranının kurumlar vergisi matrahına uygulanması suretiyle, bu teşvik belgelerinde yer alan vergi indirim oranlarına göre indirimli kurumlar vergisi uygulanabileceği belirtilmiştir. Bu açıklama ile indirim ve istisnalar nedeniyle mali kârın ticari kârdan daha düşük olması durumunda uygulamanın nasıl yapılması gerektiğine açıklık getirilmiş olmaktadır. Bu durumu iki başlık altında inceleyecek olursak;

Mali kârın, ticari kârdan büyük olması durumunda; indirimli kurumlar vergisi ticari kar rakamına uygulanacaktır. Kazancın tespit edilemediği durumda ise kullanılacak olan oranlama yönteminde de aynı durum geçerli olacaktır.

Örnek:

Ticari Kâr:700 (2009/15199:250 2012/3305:450)

Mali Kâr:600

250 / 700 x 600

450 / 700 x 600

Yukarıda yer verilen örnekten görüleceği üzere, indirimli kurumlar vergisi; mali karın, ticari kardan düşük olması durumunda, her bir yatırım teşvik belgelerine ait ticari kazançların, toplam kazanca oranı sonucu çıkan tutarın mali kar ile çarpılmasına uygulanmaktadır.

Mali kârın, ticari kârdan küçük olması durumunda; her bir belge kapsamında ayrı ayrı elde edilen kazancın bu yatırımlardan elde edilen toplam kazanca oranının kurumlar vergisi matrahına uygulanması suretiyle, bu teşvik belgelerinde yer alan vergi indirim oranlarına göre indirimli kurumlar vergisi uygulanacaktır. Kazancın tespit edilemediği durumda da kullanılacak olan oranlama yönteminde yine aynı durum geçerli olacaktır.

Örnek:

Ticari Kâr:1000 (2009/15199:250 2012/3305:750)

Mali Kâr: 1200

250 ve 750 br e ilgili belgelerdeki İKV uygulanırken, kalan 200 br’e %20 vergi oranı uygulanır.

Yukarıda yer verilen örnekten görüleceği üzere, indirimli kurumlar vergisi; mali karın, ticari kardan yüksek olması durumunda, her bir yatırım teşvik belgesinde yer alan indirimli kurumlar vergisi oranının ilgili yatırıma ait ticari kazanca uygulanması suretiyle hesaplanmaktadır.

c) Yatırım dönemi-işletme dönemi-kısmen işletme dönemi:

10 seri numaralı Kurumlar Vergisi Genel Tebliği’nde yer verilen açıklamalarda, yatırımın döneminin, yatırım teşvik belgesi kapsamındaki yatırıma fiilen başlanılan tarihi içeren geçici vergilendirme döneminin başından tamamlama vizesi yapılması amacıyla Ekonomi Bakanlığı’na müracaat tarihini içeren geçici vergilendirme döneminin son gününe kadar olan süre olduğu belirtilmiştir. Öte yandan, yatırımın fiilen tamamlandığı tarihin, tamamlama vizesinin yapılmasına ilişkin olarak Ekonomi Bakanlığı’na müracaat tarihinden önceki bir geçici vergilendirme dönemine isabet etmesi halinde ise yatırımın fiilen tamamlandığı tarihi içeren geçici vergilendirme döneminin son gününün yatırım döneminin sona erdiği tarih olarak dikkate alınması gerekmektedir.

İşletme dönemi, yapılan yatırımın tamamlanması anlamına gelirken, kısmen işletme dönemi ise yatırımın bir kısmının biterek faaliyete geçtiği ancak henüz tamamen bitmediği anlamına gelmektedir.

Diğer taraftan, 6322 sayılı Kanun’un 39. maddesi ile Kurumlar Vergisi Kanunu’nun 32/A maddesine (c) bendiyle eklenen ifade ile mükelleflerin 01.01.2013 tarihinden itibaren yatırım döneminde iken diğer kazançlarına da indirimli kurumlar vergisi uygulaması getirilmiştir. Buna göre, yatırıma başlanan tarihten itibaren hesaplanacak yatırıma katkı tutarı, toplam yatırıma katkı tutarının %50’sini ve gerçekleştirilen yatırım harcaması tutarını geçmemek üzere;

-Yatırım döneminde kurumun diğer faaliyetlerinden elde edilen kazançlarına indirimli kurumlar vergisi uygulatmak suretiyle yatırıma katkı tutarı kısmen kullanılabilmekte,

-%50 olan oranın Bakanlar Kurulu’nun yetkisi ile her bir il grubu, bölgesel, büyük ölçekli, stratejik ve öncelikli yatırımlar ile konusu, sektörü ve niteliği itibariyle proje bazında desteklenmesine karar verilen yatırımlar için sıfıra kadar indirilmesi veya % 100’e kadar artırılması söz konusu olabilmektedir.

Özellikle 6322 sayılı Kanun’la yapılan değişiklik ile yatırım döneminde mükelleflere yatırımdan elde edilecek kazanç beklenilmeden, diğer faaliyetlerden elde edilen gelirlere de belirli bir yatırıma katkı tutarına ulaşıncaya kadar indirimli kurumlar vergisi oranı uygulama imkanı getirilmiştir. Bu düzenleme ile yatırım yapan mükelleflere daha kısa sürede katkı tutarından yararlanma imkanı getirilerek, finansman yükünün hafifletilmesi amaçlanmıştır.

Ayrıca mükelleflerin gerek 2009/15199 sayılı, gerekse 2012/3305 sayılı Karar'a göre düzenlenmiş yatırım teşvik belgeleri kapsamındaki yatırımlarının işletilmesinden elde edilen kazançları dışında kalan tüm kazançları "diğer faaliyetlerden elde edilen kazanç" olarak dikkate alınacaktır. Ancak, söz konusu kararlara göre yapılan yatırımlardan elde edilen kazançlara indirimli kurumlar vergisi uygulanması nedeniyle, hak kazanılan tüm katkı tutarlarının kullanılmasından sonra bu yatırımlardan elde edilen kazançlar da diğer faaliyetlerden elde edilen kazanç olarak dikkate alınabilecektir.

Öte yandan yatırım döneminde kısmen işletmeye geçilmesi durumunda, yatırımdan elde edilen kazanca indirimli kurumlar vergisi uygulanmak suretiyle kullanılabilecek katkı tutarının toplamı, ilgili dönemde yapılan yatırım harcaması ile yatırıma katkı oranının çarpılması suretiyle bulunan tutarı aşamayacaktır. Söz konusu yatırım döneminde diğer faaliyetlerden elde edilen kazançlara indirimli kurumlar vergisi uygulanmak suretiyle faydalanılabilecek katkı tutarı ise yapılan harcama tutarını geçemeyecektir.

Yatırım döneminin başlangıcı ve bitişi - Örnek

Yatırım Teşvik Belgesi Müracaat Tarihi: 20.02.2013

İlk Harcamanın Yapıldığı Tarih: 18.08.2013

Yatırım Teşvik Belgesi Bitiş Tarihi: 10.02.2014

Yukarıdaki verilere göre, yatırımın başlangıç ve bitişine denk gelen geçici vergi dönemleri şöyledir:

Diğer faaliyetlerden elde edilen kazançlara İKV uygulanacak ilk dönem

18.08.2013 döneminde ilk defa yatırım teşvik belgesi kapsamında harcama yapıldığından dolayı bu döneme denk gelen 01.07.2013-30.09.2013 geçici vergilendirme döneminde, diğer faaliyetlerden elde edilen kazançlara indirimli kurumlar vergisi uygulanabilecektir.

Diğer faaliyetlerden elde edilen kazançlara İKV uygulanacak son dönem

10.02.2014 döneminde yatırım teşvik tamamlama vizesi ile ilgili Ekonomi Bakanlığı’na başvuruda bulunulduğundan, bu döneme denk gelen 01.01.2014-31.03.2014 geçici vergilendirme döneminde, diğer faaliyetlerden elde edilen kazançlara indirimli kurumlar vergisi uygulama imkanı son bulmaktadır. Bununla birlikte, Ekonomi Bakanlığı’na tamamlama vizesi başvurusu yapılmadan önce, yatırım gerçekleştirildiyse o zaman yatırımın bitiş tarihine denk gelen en son geçici vergilendirme döneminde diğer kazançlara indirimli kurumlar vergisi uygulanabilecektir.

*Diğer faaliyetlerden elde edilen kazançlara ilişkin örneğe aşağıda yer verilmiştir:

Veriler:

6.000.000 TL harcama ( YKO:%50, VİO:%90)

(Yatırım döneminde yararlanılacak kısım = %80 İşletme döneminde yararlanılacak kısım = % 20)

Cevap:

Yatırıma Katkı Tutarı = Yatırım Harcaması x Yatırıma Katkı Oranı

Yatırıma Katkı Tutarı = 6.000.000* %50 = 3.000.000 TL

Uygulanacak Kurumlar Vergisi Oranı = %20 – (%20 x %90) = % 2

Yatırıma katkı tutarının yatırım döneminde kullanılabilecek kısmı : 2.400.000 TL

Yatırıma katkı tutarının işletme döneminde kullanılabilecek kısmı : 600.000 TL

Yukarıdaki örnekte yer verildiği üzere, 6.000.000 TL tutarındaki yatırım harcamasına ilişkin olarak, yatırım döneminde bu yatırımdan elde edilen kazancın %80’lik kısmı indirimli kurumlar vergisi uygulamasından yararlanabilmekteyken, işletme döneminde %20’lik kısmı indirimli kurumlar vergisi uygulamasından yararlanabilmektedir. Diğer bir ifade ile 6.000.000 TL tutarındaki yatırım harcaması için devlet tarafından öngörülen yatırıma katkı tutarı 3.000.000 TL olup, bu tutarın %80’i olan 2.400.000 TL tutarındaki indirimli vergi uygulanacak kazanç, sadece yatırım kazançlarına uygulanacak olup; aynı tutarın %20’si olan 600.000 TL tutarındaki indirimli vergi uygulanacak kazanç ise diğer faaliyetlerden elde edilen kazançlara uygulanabilecektir.

d) Birden fazla teşvik belgeli yatırımda indirimli kurumlar vergisi uygulaması:

10 seri numaralı Kurumlar Vergisi Genel Tebliği kapsamında, mükelleflerin 2012/3305 sayılı Karar'a göre düzenlenmiş birden fazla teşvik belgesinin bulunması ve yatırım döneminde diğer faaliyetlerden elde edilen kazancın yetersiz olması durumunda, hangi teşvik belgesine öncelik verileceği mükellefler tarafından serbestçe belirlenebilecektir.

Dolayısıyla, diğer faaliyetlerden elde edilen kazanca yatırım döneminde uygulanacak indirimli kurumlar vergisi ile harcanacak katkı tutarının hangi teşvik belgesinden kullanılmaya başlanacağı konusunda mükellefler serbestçe karar verebilecektir.

Kanun maddesinde, yatırımın kısmen veya tamamen işletilmesine başlanmadan önce indirimli kurumlar vergisi uygulanan hallerde, yatırımın tamamlanıp işletilmeye geçilmemesi durumunda ikinci fıkranın (c) bendi uyarınca indirimli vergi oranı uygulanması nedeniyle zamanında tahakkuk ettirilmemiş vergilerin, vergi ziyaı cezası uygulanmaksızın gecikme faiziyle birlikte tahsil edileceği belirtilmiştir.

Buna göre yatırım döneminde diğer faaliyetlerden elde edilen kazançlara, belirlenen şartlar dahilinde indirimli kurumlar vergisi uygulanmış olmasına rağmen yatırımın tamamlanıp işletmeye geçilmemesi durumunda, tahakkuk etmemiş vergiler için sadece vergi aslı ve gecikme faizi uygulanacak; vergi ziyaı cezası uygulanmayacaktır.

Bu kapsamda birden fazla teşvik belgeli yatırımda İndirimli Kurumlar Vergisi uygulanırken dikkat edilmesi gereken basamaklar şu şekildedir:

- Her yatırımın kazancı ayrı tespit edilecek,

- Her yatırım kazancına kendi indirimli vergi oranı uygulanacak,

- Her teşvik belgesi için kendi katkı tutarı kullanılacak,

- Yatırım dönemlerinin çakıştığı durumda, öncelik serbestliği.

e) Bir yatırımın başka yatırımda kullanılması:

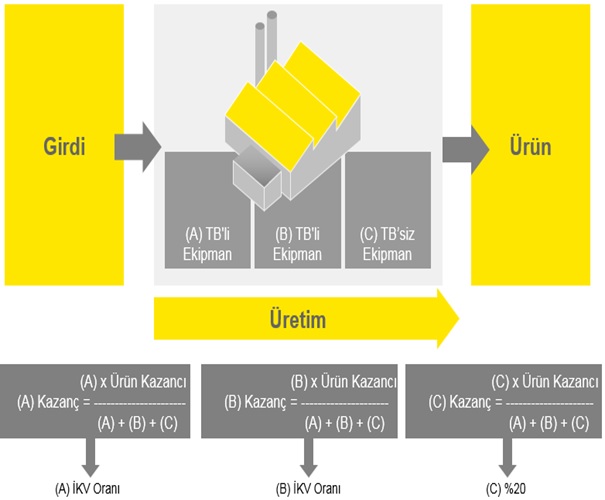

Mükelleflerin, tevsi yatırımlarda uygulanacak olan indirimli kurumlar vergisi uygulamasında karşılaştıkları en büyük problemlerden birisi de aynı anda bir girdinin hem birden fazla teşvik belgeli yatırımda kullanılması hem de diğer faaliyetlerde kullanılması ile elde edilen ürüne ilişkin nasıl bir indirimli kurumlar vergisi uygulanacağı konusunda tereddüt yaşamalarıdır. Bunu bir örnekle açıklayacak olursak;

Yukarıdaki tabloyu incelediğimizde, bir yatırımda kullanılan girdinin, aynı zamanda hem başka bir yatırımda kullanılması hem de diğer faaliyetlerde kullanılması halinde, elde edilen ürüne ilişkin indirimli kurumlar vergisinin nasıl uygulanacağı konusunda bir formül yardımıyla ayrıştırılma yapılması gerektiği belirtilmiştir. Diğer bir anlatımla, farklı yatırımlarda kullanılan girdilerden elde edilen ürüne ilişkin kazançların yukarıda yer alan formül ile ayrıştırılarak, indirimli kurumlar vergisinin her yatırım için ayrı ayrı uygulanması gerekmektedir.

Bu durumu şimdi de somut bir örnek ile açıklayacak olursak;

Veriler:

(A) teşvik belgesi kapsamında üretimde kullanılan sabit kıymet:100 br,

(B) teşvik belgesi kapsamında üretimde kullanılan sabit kıymet:75 br,

(C) teşvik belgesiz üretimde kullanılan sabit kıymet:25 br,

Toplam kullanılan sabit kıymet: 200 br

Tesisten elde edilen yatırım kazancı: 1.000 br

Buna göre ayrıştırma yapılırken kullanılacak oran şöyle olacaktır:

(A) Kazanç Tespiti :100 / 200 x 1000 x A Teşvik Belgeli Vergi İndirim Oranı

(B) Kazanç Tespiti : 75 / 200 x1000 x B Teşvik Belgeli Vergi İndirim Oranı

(C) Kazanç Tespiti : 25 / 200 x1000 x C Teşvik Belgesiz %20 kurumlar vergisi

Yukarıda yer alan verilere göre, A ve B teşvik belgeli ve C teşvik belgesiz kazançlara ilişkin üretim tesisinde, aynı sabit kıymetler kullanılmış olup, buna ilişkin ayrıştırma yapılırken, her üretimde kullanılan sabit kıymet tutarı birebir tespit edilerek toplam sabit kıymete oranlanmıştır. Bu oranlama sonucuyla da tesisten elde edilen yatırım kazancının çarpılması sonucu her kazanç türünde uygulanması gereken kurumlar vergisi oranları tespit edilmiştir.

Diğer bir ifade ile model değişikliği, modernizasyon, kapasite artırımı gibi nedenlerle yapılan tevsi yatırımlarda indirimli kurumlar vergisi uygulaması açısından ayrıştırma yapılamadığı durumlarda, mevcut teşvik belgesi kapsamında kullanılamayan katkı tutarlarının kullanılmaya devam edilip edilemeyeceği ve kullanılacaksa nasıl bir hesaplama yapılması gerektiği konusunda verilen bir muktezada, bir üretim tesisinde hem mevcut teşvik belgesine dahil olan hem de yeni teşvik belgesine dahil olan sabit kıymetler kullanılıyorsa, her bir teşvik belgesine ait kazancın ayrı ayrı hesaplanmasının mümkün olmadığı durumda, bu üretim tesisinden elde edilen kazancın, üretimde kullanılan her bir teşvik belgesine ait sabit kıymetlerin, yine üretimde kullanılan toplam sabit kıymetlere oranlanması suretiyle ayrıştırılabileceği belirtilmiştir.

f) Diğer hususlar:

Yukarıda yer verilen konular dışında tevsi yatırım ile ilgili diğer hususları başlıklar halinde şu şekilde sıralayabiliriz:

- Yatırım kredisine ilişkin finansman giderlerinden aktifleşmek zorunda olanlar, katkı tutarına dahil edilmelidir.

- VUK’a aykırı gelir ve gider karşılıkları, yatırım kazancının tespitinde dikkate alınmamalıdır.

- Yatırımda kullanılan arsalardan binalara verilen paylar amortismana tabi tutulmalıdır ancak katkı tutarına dahil edilmemelidir.

- Arazi, arsa, royalti, yedek parça ve amortismana tâbi olmayan diğer harcamalar, katkı tutarında dikkate alınmamalıdır.

- Tamamlanan yatırımların kullanılamayıp, diğer yıllara devreden tutarları, yeniden değerleme oranı ile artırılabilmektedir.

7. Sonuç

Makalemizin giriş bölümünde de yer verildiği üzere, indirimli kurumlar vergisi, devletin yatırım indirimi yerine, mükelleflere yapmış oldukları yatırımlar kapsamında vergisel avantajlar sağlayan bir uygulamadır. Bununla beraber ülkemizde çok yeni olan bu uygulamayla ilgili mükelleflerin nasıl hareket edeceğine dair yasal dayanaklardaki her geçen gün artış gösteren güncellemeler, bu uygulamanın doğru şekilde yapılıp yapılmadığı konusundaki karmaşıklığı gidermekte yetersiz kalmaktadır.

Tevsi yatırımlara uygulanacak olan indirimli kurumlar vergisi uygulamasında her ne kadar sabit kıymetlere oranlama yapılarak bir çıkış yolu bulunmuş gözükse de yapılan bu oranlama yöntemleri mükelleflerin dezavantajlarına da olabilmektedir. Bu anlamda mükelleflerin bu durumu kendi avantajlarına çevirme noktasında, kullanılan üretim, operasyonel ve muhasebesel sistemlerin tevsi yatırımlardaki kazancın fiili olarak tespitine olanak verebilecek şekilde dizayn edilmesi gerekmektedir.

Kanaatimizce tevsi yatırımlara indirimli kurumlar vergisi uygulanırken, bu yatırımlarla ilgili fiili kazanç tespitinin birebir yapılması, bu sistemin hem daha doğru işlemesi hem de oluşabilecek vergisel risklerden kaçınmak için en doğru çözüm olmaktadır.

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.’ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Başa Dön

Başa Dön