Konutta KDV oranı bilmecesi

Şubat'ın ilk günlerinde yayınlanan bir Bakanlar Kurulu Kararı tüm kamuoyunun gündemine oturdu. Bu karar evlenmeyi, evini veya eşyasını değiştirmeyi düşünenler için yeni fırsatlar sunuyor. Tabii ki en çok beyaz eşya ve mobilyada yapılan vergi indirimleri yankı buldu. Bu konunun nispeten daha kolay anlaşılabilir olduğunu söyleyebiliriz. Ancak Karar'ın, konut satışlarına ilişkin KDV oranlarında değişiklik yapan kısmı kafaları biraz karıştırmış gibi görünüyor.

Biz de bu hafta köşemizde, başta gayrimenkullerdeki KDV oranı konusu olmak üzere, sürpriz vergi indirimlerine değindik.

İşyeri ve büyük konutlar

Büyüklüğüne, yapı ruhsat tarihine veya nerede yapıldığına bakılmaksızın tüm işyerlerinin satışında yüzde 18 oranında KDV hesaplanması gerekiyor.

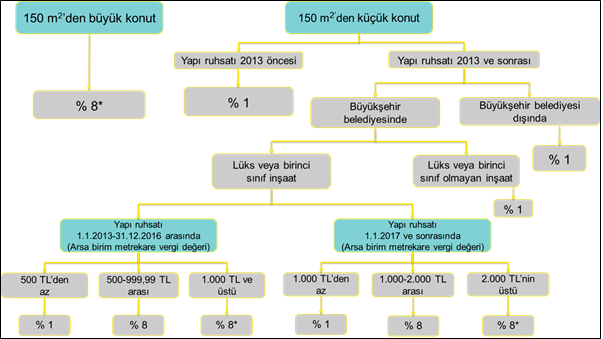

Aynı şekilde 150 metrekareden büyük tüm konutların teslimi de yüzde 18 oranında KDV'ye tabi. Ancak bu konutlar için geçici süreyle yüzde 8 oranının uygulandığı unutulmamalı.

Küçük konutlar

Net alanı 150 metrekareye kadar olan konutlara gelince… Bunların tabi olduğu KDV oranı belirlenirken, öncelikle yapı ruhsatının tarihine bakılması gerekiyor. Yapı ruhsatı 2013 yılından önce olan bu konutların teslimi yüzde 1 oranında KDV'ye tabi. Dolayısıyla 2013 yılından önce yapı ruhsatı alınmış olanlar, büyükşehir sınırları içinde veya lüks olup olmadığına, hatta arsa birim vergi değerine bakılmaksızın eskiden olduğu gibi yüzde 1 oranında KDV'li olarak satılabiliyorlar.

2013 ve sonrası farklı

Yapı ruhsatı 2013 yılı ve sonrasında olan, net alanı 150 metrekareye kadar konutların KDV oranının tespitinde, bunların büyükşehir belediyesi sınırları içinde olup olmaması ya da inşaatın kalitesi belirleyici oluyor.

Önce basit olandan başlayalım. 150 metrekareye kadar olan konut, büyükşehir sınırları içinde değilse ya da büyükşehirde olmakla birlikte, lüks veya 1. sınıf inşaat olarak yapılmamışsa bir problem yok, eskiden olduğu gibi yüzde 1 oranında KDV'yle satılabilir.

Büyükşehirde, hem de lüks

Şu anda ülkemizde 30 tane büyükşehir belediyesi bulunuyor. Buralarda lüks veya birinci sınıf inşaat olarak yapılan konutların satışında KDV oranı yapı ruhsatının alındığı tarihe ve konutun üzerine yapıldığı arsanın birim metrekare değerine göre değişiyor. Ruhsatın sonradan revize edilip inşaat kalitesinin yükseltilmesi durumunda da aşağıdaki oranlar uygulanıyor. Ayrıca bu oranların kamu kurum ve kuruluşları ile bunların iştirakleri tarafından ihalesi yapılan konut inşaatı projeleri için de geçerli olduğunu hatırlatmakta fayda var.

Buna göre yapı ruhsatı 2013 ila 2016 yılları arasında alınmış olan yukarıda belirtilen konutların (150 metrekareye kadar, büyükşehirde, lüks veya birinci sınıf inşaat) tesliminde, üzerine yapıldığı arsanın birim metrekare değeri;

- 500 liradan azsa eskiden olduğu gibi % 1,

- 500 – 999,99 lira arasındaysa % 8,

- 1.000 lira ve üzerindeyse % 18 (geçici süreyle % 8),

oranında KDV hesaplanması gerekiyor.

2017'den itibaren

3 Şubat'ta yayımlanan Bakanlar Kurulu Kararı ile yapı ruhsatı, 1 Ocak 2017 ve sonrasında alınan projeler kapsamındaki 150 metrekareye kadar konutlar için arsa birim metrekare değerleri farklılaştırıldı. Buna göre söz konusu konutların (büyükşehir belediyesinde, lüks veya birinci sınıf) tesliminde arsanın metrekare vergi değeri;

- 1.000 liradan azsa eskiden olduğu gibi % 1,

- 1.000 - 2.000 lira (2.000 lira dahil) arasındaysa % 8,

- 2.000 liranın üzerindeyse % 18 (geçici süreyle % 8),

oranında KDV hesaplanacak.

Örneğin İstanbul'da (büyükşehir) bulunan, yapı ruhsatı bu ay içerisinde alınmış olan bir proje kapsamında lüks olarak inşa edilen 150 metrekareden küçük bir konutun, arsa birim metrekare vergi değeri bin liradan azsa yüzde 1, bin liradan fazlaysa yüzde 8 (eğer 2 bin liradan fazlaysa geçici süreyle yüzde 8) oranında KDV hesaplanacak.

Afet Riski Altındaki Alanların Dönüştürülmesi Hakkında Kanun kapsamında rezerv yapı alanı ve riskli alan olarak belirlenen yerler ile riskli yapıların bulunduğu yerlerdeki 150 metrekareden küçük konut teslimleri ise bu sınıflandırmanın kapsamına girmiyor.

Eylül sonuna kadar % 8

Yukarıdaki açıklamalarımızda, bazı konutların aslında yüzde 18 oranında KDV'ye tabi olmasına rağmen, geçici süreyle bu oranın yüzde 8'e indirildiğinden bahsettik. Bu aslında yeni bir uygulama değil. Geçtiğimiz Eylül ayında yapılan bir değişiklikle yüzde 18 oranında KDV'ye tabi konutların 31 Mart 2017 tarihine kadar teslimlerinde yüzde 8 oranının uygulanacağı belirtilmişti. 3 Eylül tarihli BKK ile yapılan, sadece bu uygulamanın süresinin 2017 Eylül sonuna kadar uzatılması.

Hangi konutların kapsama girdiğine dolayısıyla Eylül sonuna kadar yüzde 18 yerine yüzde 8 oranında KDV'li olarak satılabileceğine bir bakalım:

1. Net alanı 150 metrekareden büyük konutlar,

2. Net alanı 150 metrekareye kadar olan konutlardan;

► Yapı ruhsatı 1 Ocak 2013 ilâ 31 Aralık 2016 tarihleri arasında alınan (büyükşehirde, lüks veya birinci sınıf inşaat) ve arsa birim metrekare emlak vergisi değeri bin lira ve üzerinde olan konutlar,

► Yapı ruhsatı 1 Ocak 2017 tarihinden sonra alınan (büyükşehirde, lüks veya birinci sınıf inşaat) ve arsa birim metrekare emlak vergisi değeri 2 bin liranın üzerinde olan konutlar.

Konut teslimlerindeki KDV uygulaması ile ilgili buraya kadar yaptığımız açıklamaları aşağıdaki şemayla özetledik:

* 1 Ekim 2017 tarihinden itibaren % 18 oranı uygulanacaktır.

Ticaretini yapmayanlar

Gayrimenkul alım satım faaliyeti ile uğraşan kişiler, örneğin müteahhitler ya da inşaat firmaları veya diğer şirketler tarafından satılan gayrimenkuller üzerinden KDV hesaplanıyor. Ticari faaliyet çerçevesinde olmayan satışlar ise KDV kapsamına girmediğinden, evini satan bir emeklinin, çalışanın ya da bir ev hanımının bu satışta KDV hesaplaması söz konusu değil. Dolayısıyla yukarıda değindiğimiz KDV oran uygulamasının, kişiler arasında gerçekleşen ikinci el konut alım satımlarına herhangi bir etkisi bulunmuyor.

Konut satışında damga vergisi

3 Şubat tarihli BKK sadece konut KDV oranına ilişkin değişiklikleri içermiyor. Yine konut satışlarını teşvik etmek amaçlı damga vergisinde yapılan değişiklikler de var. Buna göre resmî şekilde düzenlenen gayrimenkul satış vaadi sözleşmeleri ile ön ödemeli konut satış sözleşmelerinde binde 9,4 oranında uygulanan damga vergisi sıfıra indirildi.

Beyaz eşyada ÖTV sıfırlandı

Buzdolabı, dondurucu, termosifon, gazla çalışan su ısıtıcıları, çamaşır, kurutma ve bulaşık makinaları, klima cihazı, elektrik süpürgesi ve küçük ev aletlerinde yüzde 6,7 oranında uygulanan ÖTV (özel tüketim vergisi) sıfırlandı. KDV (katma değer vergisi) etkisi de dikkate alındığında bu değişikliğin, söz konusu malların satış fiyatlarına yaklaşık yüzde 6'lık bir indirim olarak yansıması bekleniyor. Ancak indirimin devamlı olmadığı, 30 Nisan'a kadar süreceği unutulmamalı. İhtiyacı olanların ellerini çabuk tutmasında fayda var.

Mobilyada KDV düştü

Bakanlar Kurulu Kararı ile yine geçici olarak mobilyalarda da vergi indirimine gidildi. Buna göre ahşap ve plastik mobilyalar, koltuklar ve büro mobilyalarında yüzde 18 olarak uygulanan KDV oranı, 30 Nisan'a kadar yüzde 8'e çekildi. Bu indirimin de mobilya fiyatlarına yaklaşık yüzde 8,5 oranında yansıması bekleniyor.

Yatlarda vergi indi

Bakanlar Kurulu Kararındaki son düzenleme yat, kotra, tekne ve gezinti gemileriyle ilgili. Bunların alımında ödenmesi gereken KDV ve ÖTV'lerde indirim yapıldı. Buna göre söz konusu malların KDV'si yüzde 1'e düşürülürken, ÖTV'si ise sıfırlandı. Bu indirimlerle ilgili bir süre sınırlaması da bulunmuyor.

Bu makalede yer alan açıklamalar, yazarının konu hakkındaki kişisel görüşünü yansıtmaktadır. Makaledeki bilgi ve açıklamalardan dolayı EY ve/veya Kuzey YMM ve Bağımsız Denetim A.Ş.'ye sorumluluk iddiasında bulunulamaz. Mevzuatın sık değiştirilen ve farklı anlayışlarla yorumlanabilen yapısı nedeniyle, herhangi bir konuda uygulama yapılmadan önce konunun uzmanlarından profesyonel yardım alınmasını tavsiye ederiz.

Başa Dön

Başa Dön